Puntos Clave

- Los préstamos estudiantiles son compromisos financieros de largo plazo que influyen de forma directa en tu salud crediticia.

- Las opciones de pago van desde cuotas fijas hasta planes basados en ingresos, y cada una afecta tu presupuesto e interés total.

- Pagar a tiempo es esencial; un solo atraso puede reducir de forma importante tu puntaje de crédito.

- Consolidar o refinanciar puede simplificar pagos y reducir costos, pero debes evaluar su impacto real en tu crédito.

- La comunicación proactiva con tu administrador del préstamo te ayuda a evitar errores y atrasos.

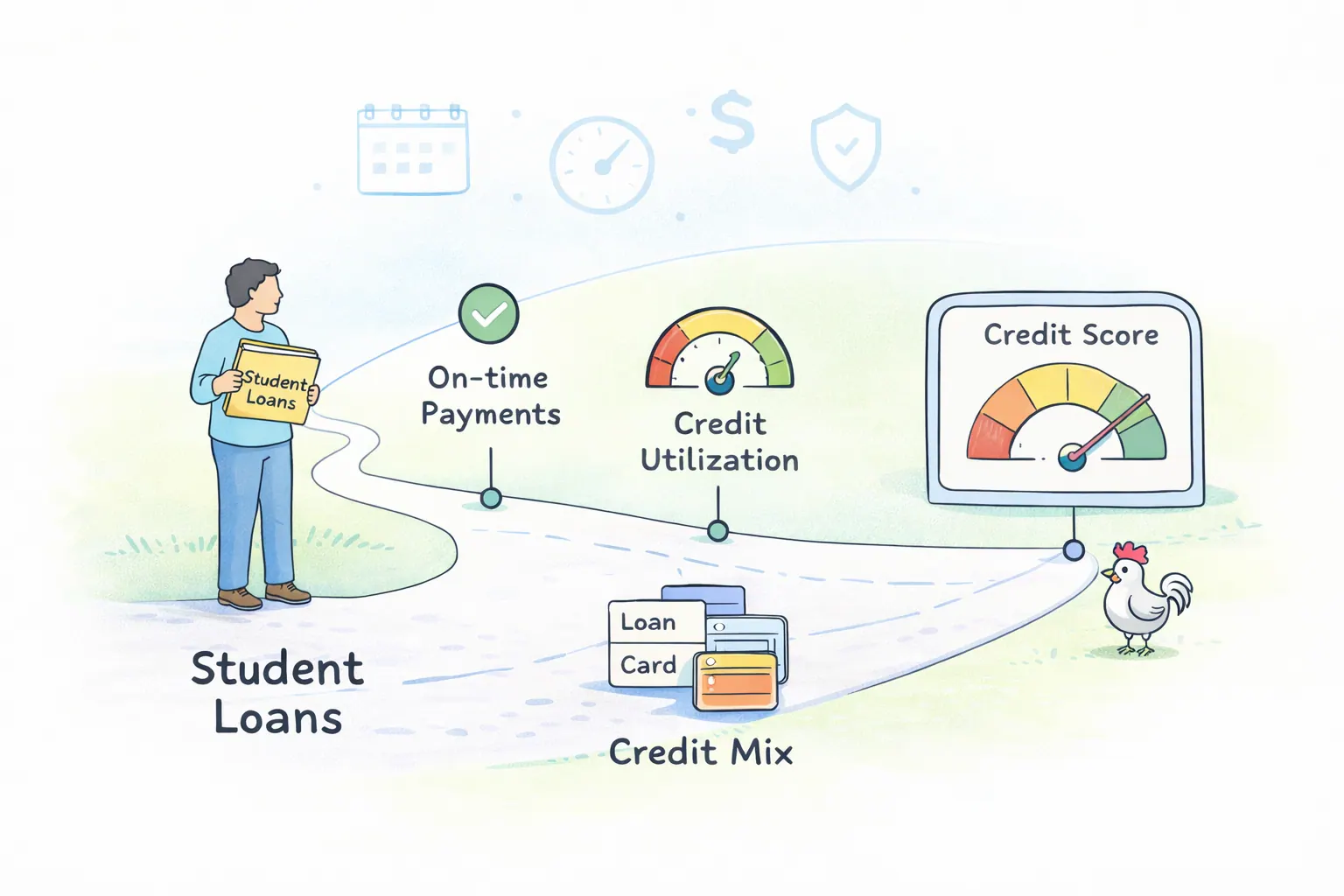

- Administrar bien tus préstamos estudiantiles fortalece tu perfil crediticio para metas financieras futuras.

El peso de tus ramas: por qué el pago sí importa

El peso de esas "ramas" (tus préstamos estudiantiles) puede sentirse enorme, especialmente cuando pasas de la vida académica a las responsabilidades adultas. Entender cómo llevar esa carga no se trata solo de pagar. Se trata de estrategizar tu pago para reducir estrés y maximizar tu bienestar financiero. Todo empieza por entender las opciones de pago disponibles, cada una con implicaciones distintas para tu presupuesto y, sobre todo, para tu puntaje de crédito.

Una forma práctica de comparar opciones es medir estabilidad de pago fijo frente a flexibilidad basada en ingresos antes de elegir un plan.

Elige tu ruta: entiende tus opciones de pago

Cuando hablamos de préstamos estudiantiles federales, normalmente tienes varias rutas principales de pago para elegir. Cada ruta está diseñada para distintos contextos financieros, pero todas tienen implicaciones específicas sobre cómo administras tu deuda y, por extensión, cómo se forma tu perfil crediticio.

Usa esta secuencia rápida para evaluar qué plan encaja mejor antes de comprometerte con una estructura.

Mapea tu flujo mensual

Empieza por lo que puedes pagar de forma constante sin crear presión excesiva.

Alinea plan e ingresos

Elige pagos fijos o ajustados según una proyección realista de ingresos.

Prueba pagos futuros

Confirma que puedes absorber aumentos antes de cerrar tu decisión.

Revisa cada año

Reevalúa tras cambios de ingresos, hogar o carrera.

Primero está el Plan de Pago Estándar (Standard Repayment Plan). Suele ser el plan por defecto y está diseñado para liquidar tu préstamo en 10 años (o entre 10 y 30 años en préstamos consolidados), con pagos mensuales fijos. Es una ruta constante y predecible: sabes exactamente cuánto debes aportar cada mes. Con frecuencia, este plan genera el menor interés total pagado porque amortizas en menor tiempo. Desde la perspectiva de crédito, los pagos puntuales y consistentes construyen un historial de pagos sólido, que es el factor más importante de tu puntaje.

Luego está el Plan de Pago Graduado (Graduated Repayment Plan). Este inicia con pagos más bajos que aumentan gradualmente (normalmente cada dos años) hasta liquidar el préstamo en unos 10 años. Puede resultar atractivo si esperas que tus ingresos crezcan de forma sostenida. Aunque ofrece alivio al inicio, terminarás pagando más interés total que en el plan estándar. Para tu historial crediticio, pagar puntualmente en cada etapa sigue siendo igual de crítico; la clave es validar que podrás cubrir los pagos más altos más adelante.

Después aparece la familia de planes de pago basados en ingresos (IDR). Estos planes ajustan tu cuota mensual según tus ingresos y tamaño de hogar. Incluyen opciones como Income-Based Repayment (IBR), Pay As You Earn (PAYE), Revised Pay As You Earn (REPAYE) e Income-Contingent Repayment (ICR). Suelen extender el plazo de pago de forma importante (a menudo hasta 20 o 25 años), y el saldo restante puede llegar a perdonarse al final del período (aunque podría ser gravable). Para muchas personas son un salvavidas, porque evitan que el pago mensual asfixie sus finanzas diarias. El costo es que, con pagos bajos, normalmente se acumula más interés y pagas más en el largo plazo. Desde la óptica de crédito, mientras pagues a tiempo, incluso si la cuota es muy baja (a veces $0), se reporta como cumplimiento y protege tu historial de pagos. Esto es especialmente clave para perfiles como Nico: recién egresado, con ingresos modestos y presión de gastos iniciales.

Esa distinción técnica importa: los préstamos estudiantiles son deuda en cuotas, pero su presión mensual sí puede afectar qué tan bien administras tus cuentas rotativas.

Cuando una rama se quiebra: consecuencias de atrasarte

Así como un ave cuida su nido con atención, tú debes vigilar de cerca tus pagos estudiantiles. Incluso un solo pago perdido puede generar un efecto en cadena en tu historial crediticio, con daños que pueden tardar años en sanar. Esto es lo que suele pasar:

Pagos tardíos: Tu servicer normalmente no reporta atraso hasta que pasan 30 días de vencimiento. Una vez cruzado ese punto, lo reporta a los burós principales (Experian, Equifax y TransUnion). Esa marca negativa puede tumbar tu puntaje en decenas o incluso más de cien puntos, según tu perfil. Es un golpe serio: afecta tasas en futuros préstamos, tarjetas e incluso procesos de vivienda o servicios.

Incumplimiento (default): Si continúas sin pagar, especialmente en préstamos federales, puedes caer en default. En la mayoría de préstamos federales, ocurre tras 270 días sin pago. Las consecuencias son mucho más severas que un atraso puntual: embargo de salario, compensación de reembolsos de impuestos, pérdida de elegibilidad para ayudas federales, cargos de cobranza y daño profundo al crédito por años.

Cobranza: Una vez en default, la deuda puede pasar a una agencia de cobranza. Esto agrega otra capa negativa a tu reporte y puede implicar gestión agresiva. Las cuentas en cobranza son altamente perjudiciales y pueden permanecer por siete años desde la primera morosidad.

Una forma simple de visualizar este riesgo es seguir los hitos de activación que observan prestamistas y administradores.

Puntaje ilustrativo tras morosidad grave

Piensa en Nico: se graduó, consiguió un trabajo de entrada y apenas cubría renta y gastos básicos. Se atrasó unos días una vez, luego otra. En dos meses, su servicer reportó dos atrasos de 30 días. Su puntaje, antes en rango "regular", cayó a "bajo", complicándole alquilar sin codeudor y encareciendo cualquier crédito nuevo. Nico entendió tarde que debía comunicarse con su servicer y evaluar opciones IDR antes de atrasarse.

La conclusión es clara: evita los atrasos a toda costa. Si anticipas dificultad financiera, contacta de inmediato a tu servicer. Muchas veces pueden ofrecer deferment, forbearance o cambio a un plan IDR para pausar o reducir pagos sin dañar tu crédito.

Reordenar el nido: consolidación y refinanciamiento

A veces la estructura de tus "ramas" (tus préstamos estudiantiles) se vuelve difícil de administrar. En esos casos, consolidar o refinanciar puede ayudarte a reorganizar tu pago, pero debes entender bien sus diferencias y su impacto crediticio.

Consolidación federal de préstamos: Te permite combinar varios préstamos federales en un solo Direct Consolidation Loan. El beneficio principal es simplificar: haces un solo pago mensual a un solo servicer. Esto facilita el control y reduce riesgo de atraso. La tasa suele ser un promedio ponderado de tus tasas originales, redondeada al octavo de punto más cercano. Además, puede abrir acceso a más planes IDR o a programas como PSLF, según tu caso.

Desde el crédito, consolidar no necesariamente sube tu puntaje de forma directa, pero puede ayudarte indirectamente al facilitar pagos puntuales consistentes. Suele aparecer como préstamo nuevo, mientras los anteriores pasan a estado "pagado" o "cerrado". Eso puede reducir la antigüedad promedio de cuentas (factor menor), aunque la simplificación suele compensarlo.

Refinanciar con entidad privada (incluyendo pasar deuda federal a privada): Refinanciar es abrir un préstamo nuevo para liquidar uno o varios anteriores. Se busca típicamente una tasa más baja, cambiar plazo o remover un codeudor. Si tienes excelente crédito, ingresos estables y buen DTI, puedes ahorrar de forma significativa.

Al evaluar consolidación o refinanciamiento, revisa el cuadro completo: no solo tasa, también plazo, comisiones y beneficios que podrías perder. Es una decisión estratégica, no una solución mágica.

Usa este filtro antes de mover deuda federal a una estructura privada.

¿Necesitas protecciones federales como IDR y acceso a perdón?

Este chequeo rápido evita renunciar a beneficios que podrían valer más que una rebaja temporal de tasa.

Mantener el nido: estrategias para una gestión saludable

Gestionar bien tus préstamos estudiantiles es un compromiso continuo. Requiere proactividad y hábitos financieros sólidos. Estas son prácticas clave para mantener tus "ramas" en orden:

Convierte esos hábitos en una rutina simple y repetible.

Verifica autopago y aplicación del pago

Confirma que el cobro se procesó y aplicó correctamente en todos tus préstamos.

Revisa saldos e interés acumulado

Valida si pagos extra a capital están reduciendo costo como esperabas.

Audita presupuesto y colchón de emergencia

Ajusta tu flujo antes de que aparezca riesgo de atraso.

Reevalúa ajuste del plan

Actualiza estrategia tras cambios de ingresos, hogar o trabajo.

Con esta cadencia, los pasos tácticos de abajo son más sostenibles:

-

Automatiza pagos: Es una de las medidas más simples y efectivas para evitar atrasos. Configura débitos automáticos desde tu cuenta bancaria. Muchos servicers incluso ofrecen una pequeña reducción de tasa (por ejemplo, 0.25%). Así construyes historial puntual de forma constante.

-

Mantén comunicación con tu servicer: Si anticipas problemas financieros, contacta a tu servicer antes de incumplir. Te pueden orientar con deferment, forbearance o cambio a IDR. Ignorar el problema lo agrava. Si detectas un posible error en reportes de préstamo o en tu historial, investígalo y disputa si aplica. Puedes apoyarte en esta guía para disputar errores.

-

Construye un fondo de emergencia: Un colchón financiero, idealmente de 3 a 6 meses de gastos, ayuda a cubrir imprevistos (desempleo, salud, urgencias) y protege tus pagos de préstamo cuando el flujo se complica.

-

Entiende los términos de tu préstamo: Conoce tus tasas, fechas de inicio de pago y períodos de gracia. Cuanto mejor entiendas tus términos, mejores decisiones tomarás.

-

Haz pagos extra cuando puedas: Incluso aportes pequeños adicionales pueden reducir interés total y acortar plazo. Indica que esos pagos extra se apliquen al capital, sobre todo en préstamos con tasas más altas.

Piensa en Sarah, una maestra nueva cuyos ingresos en verano bajaban mucho. Antes de ese período, contactó a su servicer y explicó su situación. Le ayudaron a cambiar temporalmente a un plan IDR para mantener pagos manejables y su crédito intacto. Al volver el ciclo escolar, regresó sin fricción a su plan original.

Más allá de las ramas: construye un perfil crediticio integral

Para muchas personas, especialmente quienes inician o reconstruyen crédito, empezar cuesta. Ahí entran herramientas adicionales. Las tradelines de usuario autorizado (AU) pueden ayudar a ganar visibilidad inicial en ciertos perfiles. Al agregarte como usuario autorizado en una cuenta antigua y bien gestionada, puedes heredar parte del historial reportado y del límite de esa cuenta.

Divulgación

Algunos prestamistas y modelos de puntuación pueden filtrar, descontar o ponderar de forma distinta las tradelines de usuario autorizado en sus decisiones de underwriting. Los resultados varían según políticas del prestamista, modelo de score y perfil crediticio individual. Una tradeline AU no garantiza aprobación ni un resultado específico de puntaje.

La gestión de préstamos estudiantiles aporta a varios de estos pilares, pero los mejores resultados llegan cuando equilibras todos.

Preguntas Frecuentes

-

¿Cuáles son los principales tipos de planes de pago para préstamos estudiantiles?

- En préstamos federales, los principales son Plan Estándar (pagos fijos a 10 años), Plan Graduado (pagos que aumentan con el tiempo, normalmente en 10 años) y planes IDR (pagos según ingreso y tamaño del hogar, con plazos extendidos).

-

¿Cómo impactan los préstamos estudiantiles mi puntaje de crédito?

- Impactan sobre todo a través del historial de pagos (35% del puntaje). Pagar a tiempo fortalece tu perfil; atrasarte puede dañarlo con fuerza.

-

¿Qué pasa si pierdo un pago de préstamo estudiantil?

- Tras 30 días, puede reportarse atraso a burós y provocar caída relevante del puntaje. Atrasos persistentes pueden llevar a default, con consecuencias como embargo, compensación de reembolsos y daño crediticio de largo plazo.

-

¿Cuál es la diferencia entre consolidación federal y refinanciamiento privado?

- La consolidación federal combina préstamos federales en uno con tasa promedio ponderada, simplificando pagos y pudiendo ampliar acceso a IDR o PSLF. El refinanciamiento (normalmente privado) crea un préstamo nuevo para pagar los anteriores; puede bajar tasa, pero en deuda federal implica renunciar a beneficios federales.

-

¿Cuándo debo contactar a mi servicer?

- En cuanto anticipes dificultad financiera, riesgo de atraso, necesidad de cambiar plan, o detectes errores en información de préstamo o reporte de crédito.

-

¿Hacer pagos extra ayuda a mi crédito?

- No suele subir el score de forma directa más allá de mantener puntualidad, pero sí reduce interés total, puede acortar plazo y mejora tu posición financiera general.

-

¿Cómo construyo un perfil fuerte mientras pago préstamos estudiantiles?

- Además de puntualidad, combina mezcla de crédito saludable (cuotas + rotativo), baja utilización, fondo de emergencia y, si encaja en tu perfil, herramientas como tarjetas aseguradas o tradelines AU.

Mientras sigues fortaleciendo tu estructura financiera, recuerda: tus préstamos estudiantiles son parte de tu historia. Si los administras con disciplina, no solo reflejan una inversión educativa; también pueden convertirse en una pieza sólida de tu legado crediticio.