Puntos Clave

- El seguro ayuda a convertir una perdida grande e impredecible en un costo menor y mas predecible.

- La cobertura de salud, auto y renta o vivienda suele ser la primera base para la mayoria de los hogares.

- Deducibles, limites y exclusiones importan tanto como la prima mensual.

- La cobertura correcta puede ayudar a evitar que una emergencia termine en cobros o deuda nueva.

- Conviene revisar la cobertura con regularidad cuando cambian tus ingresos, bienes o responsabilidades.

Por Que el Seguro Es una Herramienta de Estabilidad Financiera

En lo mas practico, el seguro cambia la forma del riesgo. En vez de enfrentar una factura enorme e impredecible por tu cuenta, pagas un costo menor y mas predecible a lo largo del tiempo mediante primas.

Eso no elimina tu parte de la responsabilidad financiera. Todavia puede haber deducibles, copagos, perdidas no cubiertas o primas mas altas despues de un reclamo. Pero una poliza bien estructurada puede evitar que una emergencia grande se convierta en un reinicio financiero completo.

La Meta Real

El seguro no se trata de perseguir la prima mas barata. Se trata de evitar que una perdida seria borre tus ahorros o te obligue a pedir prestado de forma costosa.

El seguro encaja junto con tus otras capas de proteccion. Tu reserva de efectivo cubre sorpresas pequenas. Tu presupuesto regular cubre los gastos normales. El seguro esta para los eventos mas grandes que golpearian con mas fuerza de la que tu plan mensual puede absorber.

Si todavia estas ordenando tus finanzas despues de una etapa complicada, esa diferencia importa mucho. Una sola emergencia sin cobertura puede borrar meses de trabajo constante. Con mejor cobertura, el mismo evento puede seguir siendo molesto, pero es menos probable que se convierta en una reaccion en cadena que afecte todas tus demas cuentas.

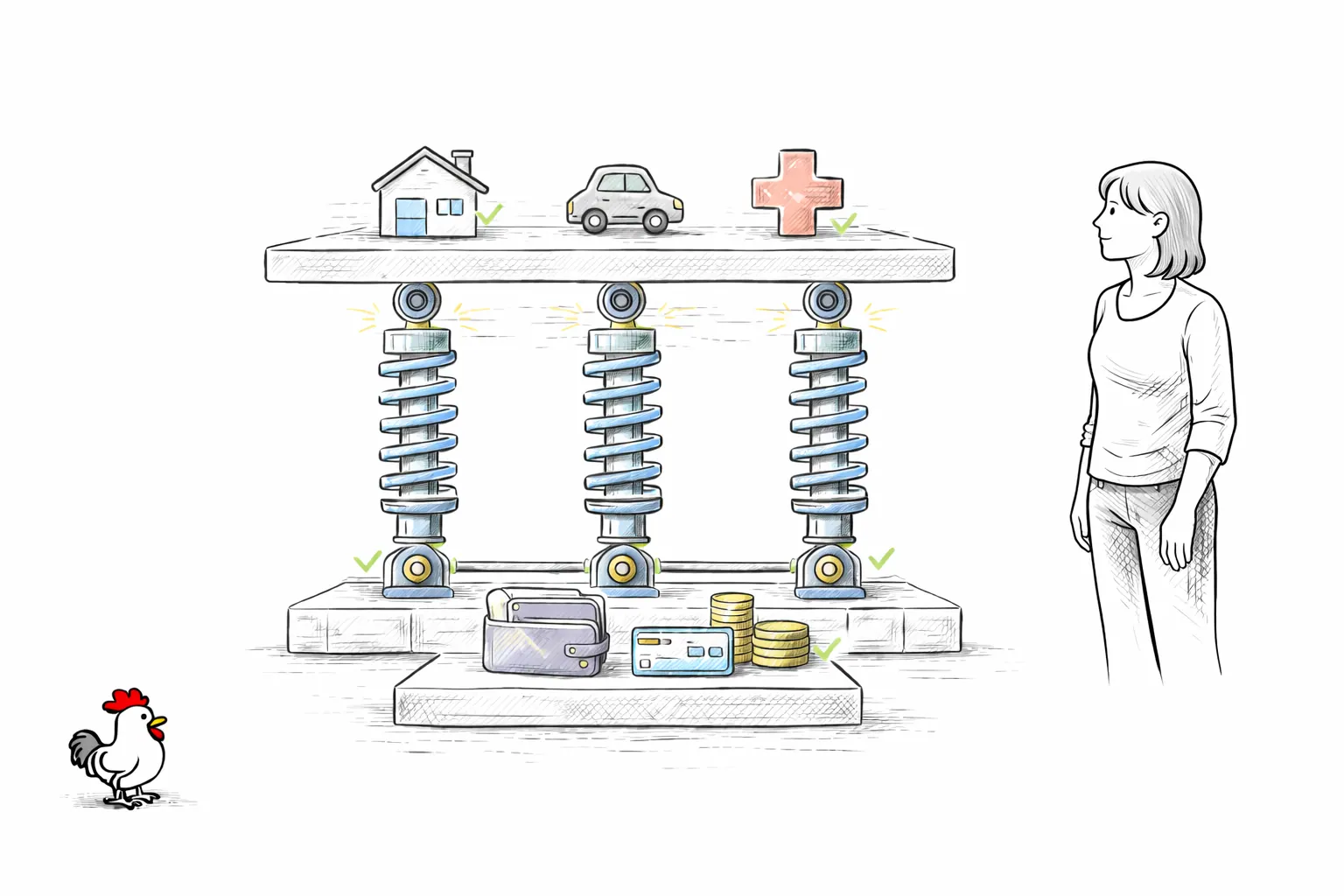

Las Polizas Principales Que la Mayoria de los Hogares Deben Entender

Muy pocas personas necesitan todos los tipos de seguro al mismo tiempo. Lo que si necesitan es entender las polizas principales que cargan con el mayor peso financiero del dia a dia.

Bases del Seguro

| Tipo de cobertura | Que ayuda a proteger | Por que importa |

|---|---|---|

| Seguro de salud | Costos medicos despues de enfermedad, lesiones o atencion de rutina | Las facturas medicas grandes pueden presionar el flujo de efectivo muy rapido. |

| Seguro de auto | Danos al vehiculo y responsabilidad por accidentes cubiertos | Un reclamo puede incluir reparaciones, lesiones o responsabilidad legal. |

| Seguro de renta o vivienda | Bienes personales, responsabilidad y perdidas relacionadas con la vivienda | Un incendio, robo o lesion de un visitante puede generar costos altos. |

En salud tambien conviene entender los terminos practicos de participacion en costos. Los copagos son montos fijos que pagas por ciertas consultas o recetas, mientras que el maximo de bolsillo es lo maximo que deberias pagar en un ano del plan por atencion cubierta antes de que el plan asuma una parte mayor del costo. Esos detalles suelen definir si un plan realmente se siente manejable, no solo si se ve bien en papel.

El seguro de auto importa porque el riesgo financiero puede ir mucho mas alla de tu propio vehiculo. Danos a otro auto, lesiones a otra persona, remolque, renta de reemplazo y responsabilidad pueden entrar en juego. Los requisitos cambian segun el estado, pero el punto mas importante es si tus limites son realistas para el tipo de perdida que podrias enfrentar. Si escuchas que alguien dice full coverage, normalmente se refiere a responsabilidad mas cobertura de colision y cobertura integral, que tambien pueden ayudar a pagar danos a tu propio vehiculo por accidente, robo, vandalismo o ciertas perdidas que no son por choque.

El seguro de renta y el seguro de vivienda suelen subestimarse porque mucha gente solo piensa en el valor de sus pertenencias. El valor mas amplio es que estas polizas tambien pueden ayudar con responsabilidad civil y con perdidas mayores de propiedad. Reemplazar ropa, electronicos, muebles o vivienda temporal despues de un evento serio puede ser mucho mas dificil de lo que parece cuando tienes que pagarlo todo de golpe.

Con el tiempo tal vez sumes coberturas mas especializadas, pero estas tres suelen ser el punto donde empieza la proteccion mas util.

Como Deducibles, Limites y Exclusiones Cambian el Costo Real

La prima por si sola dice muy poco. Lo que realmente importa es lo que pasa cuando algo sale mal.

La prima es el monto recurrente que pagas para mantener activa la poliza. Ese costo mensual o anual importa, pero solo cuenta una parte de la historia. Una prima mas baja todavia puede dejarte expuesto si el deducible es demasiado alto o la cobertura es demasiado limitada.

Podrias cubrir ese deducible manana sin atrasarte en otras cuentas importantes?

El segundo numero es el limite de la poliza. Esa es la cantidad maxima que la aseguradora podria pagar por una perdida cubierta. Si el costo real es mayor que ese limite, la diferencia podria convertirse en tu responsabilidad.

Algunas polizas tambien permiten agregar endosos o coberturas adicionales. Son extras opcionales que amplian la proteccion para bienes o situaciones especificas, como joyas costosas, equipo de trabajo o riesgos que la poliza estandar cubre mal o no cubre.

La parte que muchas personas pasan por alto son las exclusiones. Toda poliza tiene situaciones o perdidas que no cubre o que cubre de forma mas limitada de lo que esperabas. Decir "tengo seguro" no basta por si solo. Necesitas saber que tipo de evento esta cubierto, bajo que condiciones y que parte podrias terminar pagando tu.

Deducible

La cantidad que pagas de tu bolsillo antes de que el seguro empiece a cubrir una perdida cubierta. Un deducible mas alto suele bajar la prima pero aumenta el efectivo que necesitas durante un reclamo.

Una poliza barata puede salir cara si deja demasiado riesgo de tu lado. Una prima mas baja puede seguir siendo la opcion correcta, pero solo si la exposicion de bolsillo sigue encajando con tu realidad financiera.

Como el Seguro Puede Ayudar a Proteger Tu Credito

El seguro normalmente no construye credito de forma directa, pero si puede ayudar a proteger las condiciones que mantienen tu perfil de credito mas estable.

Antes de una perdida

La poliza ayuda a definir cuanto riesgo mantienes y cuanto riesgo estas transfiriendo.

Cuando ocurre la perdida

Tu deducible y los costos no cubiertos siguen importando, pero la aseguradora puede absorber la parte mas grande.

Despues del evento

Un golpe menor de bolsillo puede hacer mas facil mantenerse al corriente con prestamos, tarjetas y renta.

A mas largo plazo

Una emergencia cubierta tiene menos probabilidad de convertirse en cobros, deuda apresurada o un retroceso mayor.

El seguro tampoco debe reemplazar un fondo de emergencia. Las dos herramientas hacen trabajos distintos. El seguro puede ayudar con perdidas catastroficas o de alto costo. Tu reserva sigue ayudando con deducibles, gastos inmediatos y huecos pequenos que la poliza no cubre por completo.

Como Comparar Cobertura Sin Comprar a Ciegas

La mejor decision sobre seguro rara vez es la mas rapida. Suele salir de comparar las partes de la poliza que realmente importan despues de un reclamo.

Empieza comparando la misma estructura de cobertura entre varias cotizaciones. Si un precio se ve mucho mas bajo, revisa si el deducible es mas alto, si los limites son menores o si cambiaron detalles importantes en la letra pequena.

Los agentes independientes pueden ser utiles aqui porque a menudo pueden comparar varias aseguradoras por ti. Las herramientas en linea tambien ayudan, pero el verdadero valor esta en revisar la misma estructura cada vez, en vez de dejarte llevar por un precio inicial mas bajo.

Enfocate en estas preguntas:

Lista para Comparar Seguros

Conviene mirar el ajuste real de la poliza, no solo el precio inicial. Un plan que parece barato en papel puede seguir siendo una mala opcion si te deja con poca cobertura justo en las areas que mas probablemente pueden desordenar tu vida. Una prima un poco mas alta puede valer la pena si te da un deducible mas realista, mejor proteccion de responsabilidad o menos huecos dolorosos.

Agrupar polizas tambien puede ayudar. Si la misma aseguradora ofrece un descuento util por combinar auto con renta o vivienda, eso puede bajar el costo total sin sacrificar proteccion importante. Ademas simplifica la parte administrativa, y eso pesa mas de lo que parece cuando renovaciones, pagos y reclamos compiten por tu atencion.

Tambien vale la pena preguntar por descuentos simples y poco llamativos. Programas por buen manejo, dispositivos antirrobo, descuentos para estudiantes, pago automatico, facturacion electronica y ciertas medidas de seguridad en el hogar pueden bajar primas segun la aseguradora. Ninguno de esos puntos deberia ser la razon principal para elegir una poliza, pero si pueden reducir el costo sin obligarte a recortar proteccion util.

Este es el momento para entender el proceso de reclamos antes de necesitarlo. Ten a la mano tus numeros de poliza, sabe como contactar a la aseguradora y entiende los pasos basicos para reportar una perdida. Parece una tarea rutinaria hasta el dia en que te ahorra tiempo, estres y errores caros.

Aqui las revisiones regulares importan mucho. Una cobertura que tenia sentido cuando tus finanzas eran mas limitadas puede dejar de encajar cuando tus ahorros, responsabilidades o bienes crecieron. Lo mismo al reves: si hoy estas mas ajustado de dinero, puede que necesites una estructura mas realista en vez de fingir que podrias absorber sin problema un deducible muy alto.

Como Integrar el Seguro a Tu Plan Mensual

El seguro funciona mejor cuando se trata como un gasto central de operacion y no como una idea de ultimo momento. Si la prima se siente opcional cada mes, es mucho mas facil dejar que la poliza caduque o quedarte corto de cobertura solo para ganar algo de aire de corto plazo.

La prima debe estar dentro de tu plan mensual recurrente. No se trata solo de mantener la poliza activa. Se trata de mantener tu proteccion alineada con el tipo de estabilidad financiera que estas tratando de construir.

En la practica:

- Mantener las primas dentro de tus gastos fijos.

- Guardar suficiente ahorro para cubrir el deducible que elegiste.

- Volver a revisar la cobertura despues de cambios de vida en vez de esperar a la renovacion.

- Asegurarte de que las decisiones de seguro sigan encajando con tu manejo de ahorro y deuda.

Habitos Mensuales de Cobertura

- Trata las primas como una cuenta obligatoria dentro de tus gastos fijos.

- Manten separado el dinero del deducible para que un reclamo no desordene renta o comida.

- Revisa la cobertura cuando cambien tus ingresos, vivienda o situacion del auto.

- Asumir que una prima baja automaticamente significa que la poliza es asequible en una crisis.

- Dejar vencer una poliza para ganar aire temporal sin un plan alterno.

- Esperar al dia del reclamo para entender tu deducible o tus exclusiones.

Cuando el seguro forma parte del sistema, es mas facil tomar decisiones mas calmadas en momentos de estres. Ya no tienes que improvisar si un accidente significa usar una tarjeta, saltarte un pago o mover dinero que estaba destinado a renta o comida.

Otros Tipos de Seguro Que Vale la Pena Considerar

A medida que tus finanzas se vuelven mas complejas, las polizas basicas pueden dejar de ser todo el panorama. Salud, auto y renta o vivienda suelen ir primero, pero no son las unicas protecciones que pueden importar con el tiempo.

Una revision anual es una base solida, ademas de cualquier cambio importante de vida.

El seguro por discapacidad puede reemplazar parte de tus ingresos si no puedes trabajar por enfermedad o lesion. Para muchos hogares, la capacidad de generar ingresos es su activo financiero mas importante. Si ese ingreso se detiene por meses, la presion puede extenderse rapido a ahorros, deuda y todas las cuentas fijas.

El seguro de vida se vuelve mas importante cuando otras personas dependen de tus ingresos o cuando deudas grandes podrian caer sobre alguien mas si murieras. Para muchos hogares, un seguro de vida temporal suele ser el punto de partida mas claro y mas accesible porque cubre el periodo en que el riesgo financiero es mayor. El seguro de vida permanente es distinto: normalmente cuesta mas, dura toda la vida y puede incluir un componente de valor en efectivo. Eso puede encajar en algunos planes, pero es una decision aparte de la pregunta mas simple de si tu hogar necesita proteccion primero.

El seguro de cuidado a largo plazo es una herramienta de planificacion para etapas posteriores, pero importa porque la atencion prolongada puede ser muy costosa y consumir ahorros mas rapido de lo que muchas familias esperan. No es una prioridad inmediata para todos, pero si forma parte de la conversacion mas amplia a medida que crecen las responsabilidades y los bienes.

No necesitas comprar todas las polizas posibles. Empieza por entender que riesgos harian mas dano a tu hogar y despues agrega proteccion en un orden deliberado conforme cambia tu vida.

Como el Seguro Encaja en Tu Plan Financiero Mas Amplio

El seguro es una capa de proteccion, no el sistema completo. Funciona mejor junto a reservas de efectivo, presupuesto rutinario y manejo realista de deuda, en vez de intentar reemplazarlos.

Por eso muchas personas tratan el fondo de emergencia y el seguro como trabajos distintos dentro del mismo sistema. Tu reserva puede cubrir unos meses de gastos o emergencias mas pequenas. El seguro es lo que evita que un evento de cinco o seis cifras borre esa reserva de un solo golpe.

Tu tolerancia al riesgo tambien importa aqui. Algunas personas prefieren deducibles mas altos y primas mas bajas porque tienen una reserva de efectivo mas fuerte. Otras prefieren pagar mas cada mes para tener un deducible menor y menos incertidumbre cuando ocurre un reclamo. Ninguna de las dos opciones es automaticamente correcta. La mejor respuesta es la que encaja con tus reservas reales, no la que solo parece mas barata en papel.

Preguntas Frecuentes

1. Que seguro deberia priorizar la mayoria de las personas primero?

- El seguro de salud, el seguro de auto si manejas y la cobertura de renta o vivienda suelen cubrir los riesgos de mayor costo para la mayoria de los hogares.

2. La prima mas barata suele ser la mejor opcion?

- No por si sola. Una prima mas barata puede salir cara si el deducible es demasiado alto, los limites son demasiado bajos o la poliza deja huecos grandes que no puedes pagar.

"La prima mas barata automaticamente es la poliza mas inteligente."

Una cobertura que encaja mejor suele importar mas que el precio mensual mas bajo.

Por que importa

Si el deducible es poco realista o las exclusiones son demasiado amplias, una prima baja todavia puede dejarte pagando la parte mas dura de la perdida.

3. Como ayuda el seguro a mi credito si no reporta a los bureaus?

- Puede reducir la probabilidad de que una emergencia grande termine en deuda nueva, pagos atrasados o presion de cobro que luego afecte tu credito y tu flujo de efectivo.

4. Mi puntaje de credito puede afectar mis primas de seguro?

- En muchos estados y para algunos tipos de poliza, si. Algunas aseguradoras usan puntajes de seguro basados en credito como parte de su modelo de riesgo, asi que un credito mas fuerte a veces puede ayudar a bajar primas.

5. Vale la pena tener seguro de renta aunque no tenga muchas cosas?

- Normalmente si. No solo sirve para reemplazar pertenencias. Tambien puede ayudar con responsabilidad civil y otros costos que son mucho mas dificiles de absorber de golpe con dinero propio.

6. Cual es la diferencia entre cobertura de responsabilidad y full coverage en auto?

- La cobertura de responsabilidad ayuda a pagar danos o lesiones que causes a otras personas o a su propiedad. Full coverage normalmente significa responsabilidad mas cobertura de colision e integral, que tambien pueden ayudar a pagar danos a tu propio vehiculo en situaciones cubiertas.

7. Que es una poliza umbrella?

- Una poliza umbrella agrega proteccion extra de responsabilidad por encima de los limites de tu poliza de auto, renta o vivienda. Puede importar si ya tienes mas bienes, ingresos mas altos que proteger o simplemente quieres un colchon mayor frente a una demanda seria.

8. Debo elegir un deducible alto para ahorrar cada mes?

- Solo si ese deducible sigue encajando con tu reserva real de emergencia. Una prima menor no ayuda mucho si un reclamo te obligaria a pedir prestado de inmediato.

9. Cada cuanto debo revisar mi cobertura?

- Por lo menos una vez al ano y despues de cambios importantes como mudarte, comprar un vehiculo, asumir nuevas responsabilidades o acumular mas ahorros y bienes.

10. Hay formas practicas de bajar primas sin recortar demasiada cobertura?

- A veces si. Puedes bajar costos comparando cotizaciones con regularidad, agrupando polizas, ajustando deducibles con cuidado, preguntando por descuentos, usando medidas de seguridad y manteniendo mas fuerte tu credito y tu historial de reclamos con el tiempo.

Una buena decision de seguro suele sentirse ordinaria antes de que la necesites. Esa es la idea. La poliza esta para que un mal evento no tenga permiso de reescribir el resto de tu plan financiero.

Cuando cobertura, ahorro y presupuesto trabajan juntos, un tropiezo tiene mas probabilidad de quedarse en algo temporal en vez de convertirse en un problema de deuda mas largo.