Puntos Clave

- La utilización del crédito es la proporción de tu saldo de crédito con respecto a tu límite de crédito.

- Mantener tu utilización por debajo del 30% es ideal para un puntaje de crédito saludable.

- Piensa en tu límite de crédito como un plato; no lo llenes en exceso.

- Convertirse en usuario autorizado (AU) puede reducir rápidamente tu utilización al aumentar tu crédito disponible.

- Disminuir tu utilización demuestra una gestión crediticia responsable a los prestamistas.

Decodificando la Utilización del Crédito: Una Proporción Vital

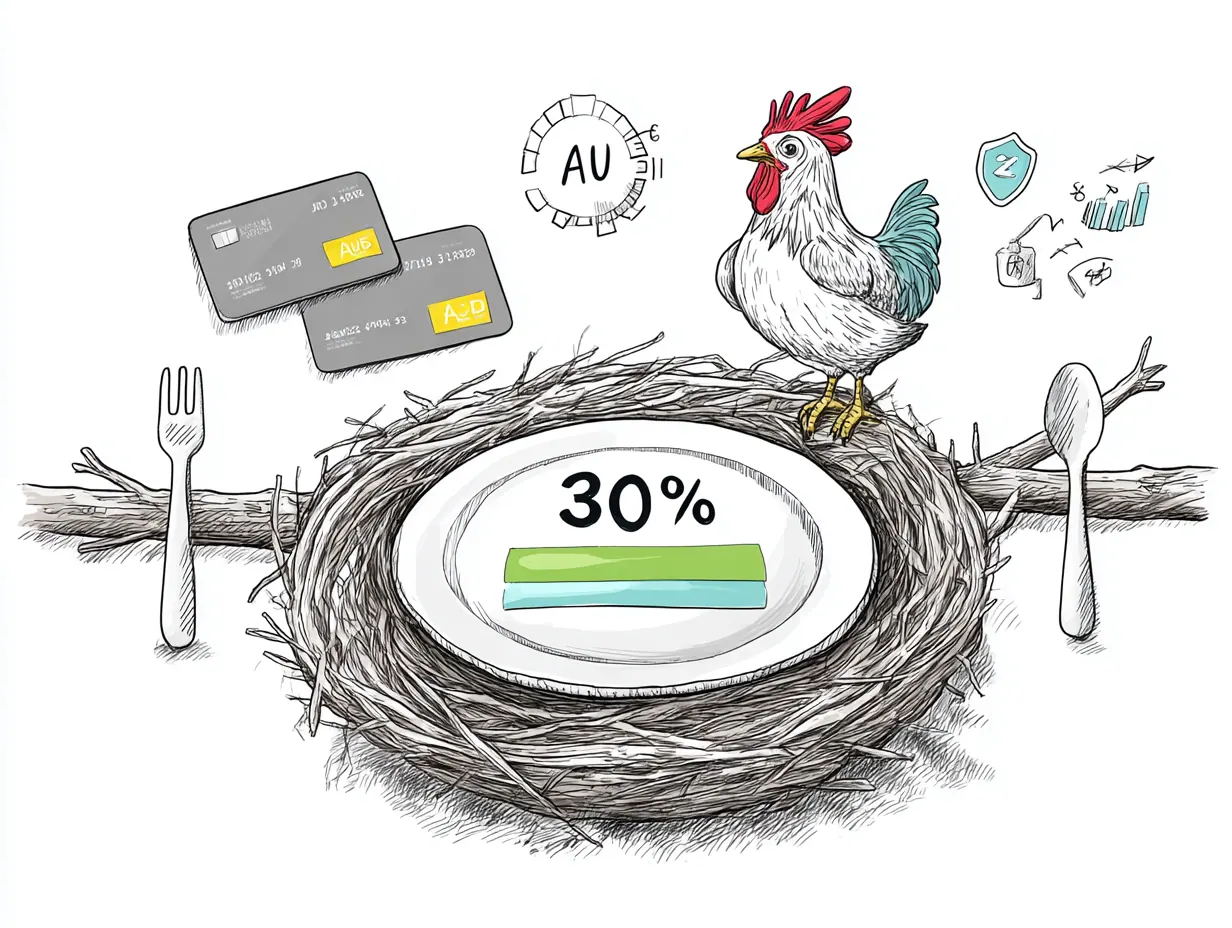

Desglosemos qué es realmente la utilización del crédito. Es simplemente la proporción de tu saldo de crédito pendiente con respecto a tu crédito total disponible. Por ejemplo, si tienes una tarjeta de crédito con un límite de $1,000 y has cargado $250, tu utilización del crédito es del 25%.

Es un porcentaje que indica a los prestamistas cuánto de tu crédito disponible estás utilizando. Una tasa de utilización más baja indica una gestión crediticia responsable y te convierte en un prestatario más atractivo.

La Regla del 30%: El Punto Ideal de Tu Puntaje de Crédito

La 'regla del 30%' es una pauta ampliamente aceptada para mantener un puntaje de crédito saludable. Sugiere mantener tu utilización del crédito por debajo del 30% en cada una de tus tarjetas de crédito y en todas tus cuentas combinadas.

Volviendo a nuestra analogía del plato, esto significa dejar al menos el 70% de tu plato vacío. ¿Por qué el 30%? No es un número mágico, pero es un umbral donde los prestamistas generalmente comienzan a verte como un riesgo mayor.

Superar el 30% no destruye inmediatamente tu puntaje de crédito, pero puede impactarlo negativamente. Cuanto mayor sea tu utilización, más indica a los prestamistas que podrías estar teniendo dificultades para administrar tu deuda. Esto es lo que puede influir en este número:

-

Tarjetas individuales: La utilización de cada tarjeta importa. Agotar una tarjeta, incluso si tu utilización general es baja, puede dañar tu puntaje.

-

Utilización general: La utilización agregada en todas tus cuentas de crédito también importa. Incluso si tus tarjetas están muy por debajo del 30%, una alta utilización general indica una sobreextensión.

-

Ciclos de reporte: Las compañías de tarjetas de crédito generalmente reportan tu saldo a las agencias de crédito una vez al mes. El saldo reportado es el que importa para tu utilización. Esto crea una oportunidad para administrar tu utilización estratégicamente, lo que cubriremos más adelante.

Reduce Tu Deuda, Aumenta Tu Límite: Dominando la Proporción

Entonces, ¿cómo administras activamente esta proporción? Aquí hay algunos pasos prácticos que puedes tomar:

Gestionando la Utilización del Crédito

- Pagar saldos antes de la fecha del estado de cuenta

- Solicitar aumentos de límite de crédito

- Convertirse en usuario autorizado

- Distribuir compras entre tarjetas

- Agotar tus tarjetas de crédito

- Cerrar cuentas de crédito antiguas

- Aumentar gastos solo porque tienes un límite más alto

- Omitir pagos

-

Paga tus saldos: Este es el enfoque más directo. Reduce tu deuda pendiente para disminuir tu utilización. Incluso los pagos pequeños y consistentes pueden hacer una diferencia.

-

Aumenta tus límites de crédito: Un límite de crédito más alto aumenta efectivamente el tamaño de tu plato, permitiéndote tener un saldo más alto sin exceder el umbral del 30%. Sin embargo, no aumentes tus gastos solo porque tienes más crédito disponible.

-

Conviértete en un usuario autorizado: Aquí es donde entran las líneas de crédito autorizadas (AU). Un AU es alguien agregado a la cuenta de tarjeta de crédito de otra persona. El historial de crédito de esa tarjeta, incluyendo su límite de crédito y el historial de pagos, se reporta entonces en el informe de crédito del AU. Al convertirte en un AU en una tarjeta con un límite de crédito alto y una baja utilización, puedes reducir significativamente tu índice de utilización general, lo que podría aumentar tu puntaje de crédito rápidamente. Esto es especialmente útil para los recién llegados con archivos delgados. Piensa en ello como tomar prestado un plato más grande de un amigo para la comida compartida, creando rápidamente más espacio.

-

Tiempo estratégico de pago: Las compañías de tarjetas de crédito generalmente reportan tu saldo una vez al mes, a menudo unos días después de la fecha de cierre de tu estado de cuenta. Al hacer un pago antes la fecha de cierre de tu estado de cuenta, puedes reducir el saldo que se reporta, disminuyendo así tu utilización. Para aún más control, lee sobre el truco del timing antes del cierre y las tácticas que fracasan cuando el timing se usa mal.

Agregar líneas de crédito como usuario autorizado puede ser la rampa de acceso más rápida a un archivo de crédito visible. Para muchos recién llegados, es la diferencia entre que se les nieguen los servicios básicos y obtener la aprobación con confianza. Sin embargo, siempre recuerda que las líneas de crédito deben combinarse con constructores de crédito a largo plazo, como tarjetas aseguradas y préstamos para construir crédito, para una solidez duradera.

Líneas de Crédito Autorizadas (AU): Surfea la Ola, Pero Vigila el Oleaje

Si bien las líneas de crédito AU pueden ser una herramienta poderosa, es importante abordarlas con expectativas realistas y conciencia de los riesgos potenciales. Recuerda, estás aprovechando el historial de crédito de otra persona. Si el titular principal de la tarjeta realiza pagos atrasados o agota la tarjeta, puede impactar negativamente tu puntaje de crédito.

"Ser un AU es una solución de crédito garantizada"

Depende de los hábitos del usuario principal

¿Por qué?

Si el titular principal de la tarjeta tiene una alta utilización o pagos atrasados, esas marcas negativas pueden dañar tu puntaje en lugar de ayudarlo.

Por eso es crucial elegir un proveedor de líneas de crédito de buena reputación y comprender los términos del acuerdo. Los mejores proveedores ofrecerán transparencia sobre el historial de pagos y la utilización de la tarjeta, para que puedas evaluar los riesgos potenciales antes de convertirte en un AU. También Recuerde que no todos los prestamistas tratan las cuentas AU de la misma manera. Algunos prestamistas pueden descontar o ignorar las cuentas AU al tomar decisiones de préstamo, especialmente para préstamos grandes como hipotecas. Es esencial comprender cómo un prestamista en particular ve las cuentas AU antes de confiar en ellas para calificar para un préstamo. Siempre combina las líneas de crédito AU con el establecimiento de tus propias cuentas de crédito, como tarjetas aseguradas, préstamos para construir crédito o incluso informes de alquiler.

Divulgación Importante: Algunos prestamistas y modelos de calificación crediticia pueden filtrar, descontar o ponderar las líneas de crédito de usuario autorizado de manera diferente en sus decisiones de suscripción. Los resultados varían según las políticas del prestamista, el modelo de calificación específico utilizado y su perfil crediticio único. Una línea de crédito de UA no garantiza la aprobación del préstamo ni ningún resultado de puntaje crediticio específico.

Para obtener más información sobre la letra pequeña, consulta '¿Son legales las líneas de crédito? La letra pequeña que necesitas saber'.

Historias de Éxito Crediticio: La Regla del 30% en Acción

Veamos algunos escenarios para ilustrar cómo la regla del 30% y las líneas de crédito AU pueden impactar tu perfil crediticio:

-

Nico, el recién llegado: Nico se mudó recientemente a los EE. UU. y tiene un archivo de crédito delgado. Está tratando de obtener la aprobación para un apartamento, pero sigue siendo rechazado debido a la falta de historial crediticio. Al convertirse en un AU en una línea de crédito con un límite de crédito alto y un largo historial de pagos puntuales, Nico puede establecer rápidamente un perfil de crédito y mejorar sus posibilidades de obtener la aprobación para el apartamento. Luego hace un plan para abrir una tarjeta de crédito asegurada para construir su propio historial de crédito.

-

Riley, la reconstructora: Riley tuvo algunas dificultades financieras en el pasado y tiene algunas marcas negativas en su informe de crédito. Ha estado trabajando duro para reconstruir su crédito, pero su utilización sigue siendo alta debido a algunas deudas persistentes. Al pagar estratégicamente sus saldos y convertirse en un AU en una línea de crédito con baja utilización, Riley puede disminuir su utilización general y aumentar su puntaje de crédito. Lo que un prestamista haga con un expediente más sólido es su decisión, y los resultados varían.

-

Tina, sensible al tiempo: Tina está planeando solicitar una hipoteca en los próximos meses. Ella sabe que su utilización de crédito es un poco alta, y quiere mejorarla lo más rápido posible. Al concentrarse en pagar sus saldos antes sus fechas de cierre de estado de cuenta y convertirse en un AU en una línea de crédito, Tina puede maximizar el aumento de su puntaje a corto plazo. Lo que un prestamista haga con un expediente más sólido es su decisión, y los resultados varían.

Tu Regreso Crediticio: Un Plan de Acción Paso a Paso

Aquí hay un plan de acción simple para dominar tu utilización de crédito:

Calcular Utilización

Establecer Meta del 30%

Crear Plan de Pago

Solicitar Aumento de Límite

Explorar Líneas de Crédito AU

-

Calcula tu utilización actual: Determina la proporción de tus saldos pendientes con respecto a tu crédito total disponible.

-

Establece una meta de utilización: Intenta mantener tu utilización por debajo del 30% en cada tarjeta y en general.

-

Crea un plan de pago: Desarrolla una estrategia para pagar tus saldos, enfocándote primero en las tarjetas de alta utilización.

-

Considera aumentar tus límites de crédito: Comunícate con las compañías de tus tarjetas de crédito para solicitar un aumento del límite de crédito. Asegúrate de que tus hábitos de gasto no aumenten junto con el límite más alto.

-

Explora las líneas de crédito autorizadas (AU): Si necesitas un impulso a corto plazo, investiga proveedores de líneas de crédito de buena reputación y considera convertirte en un usuario autorizado. Pero recuerda que la solidez crediticia a largo plazo requiere tus propias cuentas y hábitos. ¡Construye tu propio nido financiero!

Desbloquea Tu Potencial Financiero: Domina Tu Crédito

El Final del Plato: Sirve el Éxito Financiero

Entonces, vuelve a esa imagen del plato. ¿Estás eligiendo cuidadosamente qué poner en él, asegurando una comida equilibrada y saludable? ¿O estás amontonando sin pensar todo lo que ves, creando un desastre caótico? Tu utilización del crédito es un reflejo de tus hábitos financieros. Al administrarlo de manera responsable, puedes construir un perfil crediticio sólido y desbloquear un mundo de oportunidades financieras. ¡Comienza de a poco, sé constante y observa cómo se dispara tu puntaje de crédito!

Preguntas Frecuentes

1. ¿Es mejor una utilización del 0% que del 1%?

- No necesariamente. Tener un saldo pequeño reportado (como el 1%) muestra que estás usando tu crédito, lo que puede ser mejor que no mostrar actividad alguna. Consulta por qué 0% puede perjudicar para la explicación completa.

2. ¿Cuándo es el mejor momento para pagar la factura de mi tarjeta de crédito?

- Para reducir la utilización, paga unos días antes de la fecha de cierre de tu estado de cuenta, para que se reporte un saldo más bajo a los burós.

3. ¿Solicitar un aumento del límite de crédito daña mi puntaje?

- Puede causar una pequeña caída temporal debido a una consulta dura, pero la menor utilización generalmente supera esto rápidamente.

4. ¿Ser usuario autorizado reduce mi utilización?

- Sí, si la cuenta tiene un límite alto y un saldo bajo, aumenta tu crédito total disponible, reduciendo tu índice de utilización general.

5. ¿La utilización tiene "memoria"?

- En la mayoría de los modelos de puntuación actuales, no. Si tuviste una alta utilización el mes pasado pero la pagaste este mes, tu puntaje generalmente se recupera de inmediato.

6. ¿Ayuda una transferencia de saldo a la utilización?

- Puede ayudar si mueves la deuda a una nueva tarjeta con 0% APR, pero ten cuidado: todavía cuenta para tu utilización total.