Puntos Clave

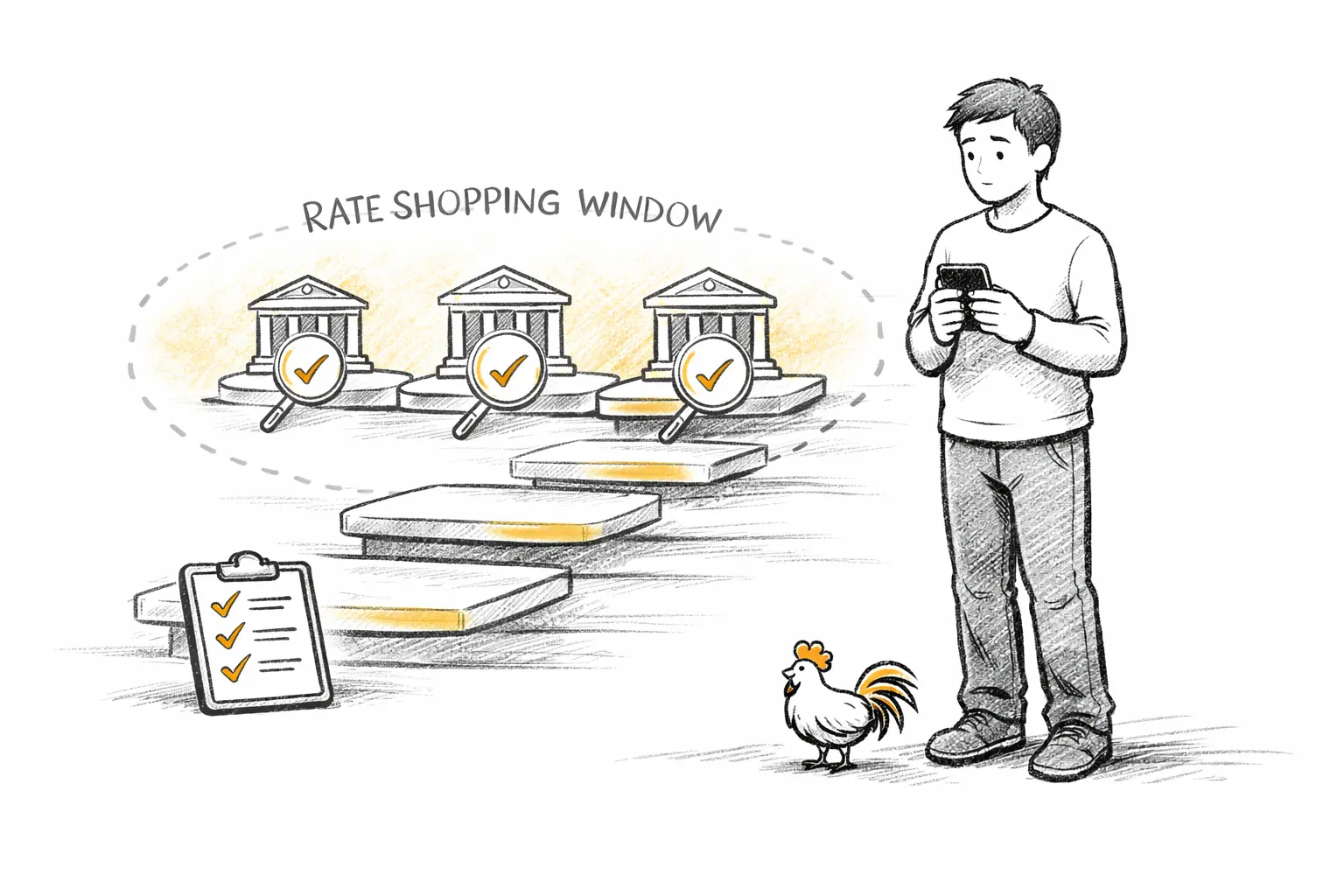

- Los modelos FICO consolidan múltiples consultas para tipos específicos de préstamos (hipoteca, auto, estudiantil) si se realizan dentro de una 'ventana de compras'.

- Esta ventana típicamente varía de 14 a 45 días, dependiendo del modelo de puntuación utilizado.

- La regla te ayuda a comparar ofertas de préstamos y asegurar las mejores tasas sin temor a caídas significativas y repetidas en tu puntaje de crédito.

- Aplica principalmente a préstamos a plazos, no a crédito revolvente como tarjetas de crédito.

- La preparación es clave: conoce tu puntaje de crédito y tu relación deuda-ingreso antes de comenzar a comparar.

El Dilema de la Consulta Dura, Revisitado

en una hipoteca de 30 años con 0.5% menor tasa

La Regla de Comparación de Tasas: Una Salvación para Tu Puntaje

Regla de Comparación de Tasas

Una regla FICO que permite que múltiples consultas duras para el mismo tipo de préstamo a plazos (ej., hipoteca, auto, estudiantil) dentro de un período específico (típicamente 14-45 días) se traten como una sola consulta para propósitos de puntuación.

La "Ventana de Compras" Mágica

"Solicitar a múltiples prestamistas destruye tu puntaje de crédito."

La comparación de tasas dentro de 14-45 días cuenta como una sola consulta.

Por Qué Importa

FICO diseñó esta regla específicamente para animar a los consumidores a buscar las mejores tasas en compras importantes.

Día 1

Solicita la primera cotización de préstamo

Día 7

Visita 2-3 prestamistas más

Día 14

Revisa todas las ofertas recibidas

Día 21

Selecciona la mejor tasa (1 consulta total)

Por Qué Esta Regla Importa para Tu Nido de Ahorros

Las consultas duras afectan la categoría "Crédito Nuevo", que representa solo el 10% de tu puntaje FICO. Este impacto limitado es precisamente por qué la Regla de Comparación de Tasas puede protegerte: consolidar múltiples consultas evita que este factor se vea afectado desproporcionadamente.

Escenarios de la Vida Real: Pájaros Aplicando la Regla

Imaginemos algunos pájaros aplicando esta regla a sus propios nidos:

Identifica tu tipo de préstamo (hipoteca, auto, estudiantil)

Investiga 3-5 prestamistas con tasas competitivas

Envía todas las solicitudes dentro de 14-45 días

Compara APR, tarifas y términos lado a lado

¡Elige la mejor oferta (solo 1 consulta contada!)

-

Nico el Principiante, el Comprador de Auto: Nico, un pájaro joven que apenas comienza a construir su historial de crédito independiente, necesita un auto confiable para ir al trabajo. Está nervioso por solicitar un préstamo de auto porque ha escuchado sobre las consultas duras. Entendiendo la Regla de Comparación de Tasas, Nico pasa un fin de semana visitando tres concesionarios diferentes y dos cooperativas de crédito locales, obteniendo pre-aprobación para un préstamo de auto en cada uno (aprende por qué construir visibilidad crediticia primero puede ayudarte a calificar). Debido a que todas estas solicitudes ocurren dentro de una ventana de 30 días, FICO las trata como una sola búsqueda de préstamo de auto. Nico puede comparar las mejores tasas, elige los términos más favorables, y solo ve una pequeña caída temporal en su puntaje de crédito, no cinco.

-

Riley el Reconstructor, el Refinanciador: Riley tuvo algunas tormentas financieras en el pasado pero ha reconstruido diligentemente su nido de crédito a lo largo de los años. Ahora, con un puntaje de crédito significativamente mejorado, Riley quiere refinanciar su hipoteca a una tasa de interés más baja. Sabiendo que pequeñas diferencias en las tasas hipotecarias pueden ahorrar decenas de miles de dólares, Riley contacta a cuatro prestamistas hipotecarios diferentes y un corredor hipotecario durante dos semanas. Cada prestamista revisa el informe de crédito de Riley. Gracias a la Regla de Comparación de Tasas (y preparándose a fondo antes de solicitar, como se describe en Preparándose para una Hipoteca), estas múltiples consultas se consolidan en una para propósitos de puntuación FICO. Riley asegura una excelente nueva tasa, reduciendo significativamente sus pagos mensuales y fortaleciendo aún más su base financiera.

-

Stella la Urgente, la Estudiante: Stella necesita asegurar un préstamo estudiantil privado para cubrir la matrícula rápidamente para el próximo semestre. Investiga dos bancos diferentes y un prestamista en línea. Dentro de un período de 10 días, envía solicitudes a los tres para comparar ofertas. Debido a que estos son préstamos estudiantiles y caen dentro de la ventana de compras, su puntaje de crédito registra estos esfuerzos como una consulta, permitiéndole enfocarse en comparar los términos sin preocuparse por daño innecesario al crédito.

Préstamos de Auto

Aplica comparación de tasas

Hipotecas

Aplica comparación de tasas

Préstamos Estudiantiles

Aplica comparación de tasas

Tarjetas de Crédito

Cada consulta cuenta por separado

Más Allá de la Ventana: Otros Factores a Considerar

Una vez que entiendas esta distinción, puedes usar la comparación de tasas estratégicamente. Sabrás exactamente cuándo aplica esta protección y cuándo no.

¿Estás comparando tasas para una hipoteca, préstamo de auto o estudiantil?

Estrategia de Construcción de Nido: Usando la Regla a Tu Favor

- Completar todas las solicitudes dentro de 14-45 días

- Solicitar solo el MISMO tipo de préstamo

- Revisar tu informe de crédito primero

- Comparar APR, tarifas y términos

- Solicitar diferentes tipos de préstamos juntos

- Distribuir solicitudes durante meses

- Olvidar verificar ofertas de pre-calificación

- Aceptar la primera oferta sin comparar

Prepararte adecuadamente antes de comenzar a comparar puede marcar la diferencia entre calificar para tasas excelentes y conformarte con términos mediocres. Aquí está tu lista de verificación de acciones:

Acciones a Tomar

Preguntas Frecuentes

1. ¿Qué es la Regla de Comparación de Tasas?

- La Regla de Comparación de Tasas es una guía de puntuación de crédito FICO que permite que múltiples consultas duras para el mismo tipo de préstamo a plazos (como hipoteca, auto o estudiantil) dentro de un período específico (usualmente 14-45 días) se cuenten como una sola consulta. Esto ayuda a los consumidores a comparar ofertas de préstamos sin daño excesivo a su puntaje de crédito.

2. ¿Cuánto dura la "ventana de compras" para la Regla de Comparación de Tasas?

- La ventana de compras típicamente varía de 14 a 45 días, aunque la duración exacta puede variar ligeramente dependiendo del modelo de puntuación FICO específico utilizado y la agencia de crédito.

3. ¿A qué tipos de préstamos aplica la Regla de Comparación de Tasas?

- Aplica principalmente a préstamos a plazos como hipotecas, préstamos de auto y préstamos estudiantiles. Generalmente no aplica a cuentas de crédito revolvente como tarjetas de crédito o líneas de crédito personales.

4. ¿Solicitar múltiples préstamos aún bajará temporalmente mi puntaje de crédito?

- Sí, tu puntaje de crédito aún podría experimentar una pequeña caída temporal de la primera consulta dura. Sin embargo, las consultas subsiguientes para el mismo tipo de préstamo dentro de la ventana de compras no causarán caídas adicionales, ya que se consolidan en una para propósitos de puntuación.

5. ¿Qué pasa si solicito diferentes tipos de préstamos dentro de la ventana de compras?

- La Regla de Comparación de Tasas aplica solo a consultas para el mismo tipo de préstamo. Si solicitas una hipoteca y un préstamo de auto dentro de la misma ventana, probablemente serán tratados como dos consultas separadas, cada una potencialmente causando una pequeña caída temporal del puntaje.

6. ¿Por qué es importante "comparar tasas" para préstamos?

- Comparar tasas te permite comparar tasas de interés, tarifas y términos de múltiples prestamistas, lo que puede ahorrarte potencialmente miles de dólares durante la vida de un préstamo importante. La Regla de Comparación de Tasas asegura que puedas hacer esto sin ser injustamente penalizado por ser un consumidor diligente.

7. ¿La Regla de Comparación de Tasas evita que las nuevas cuentas impacten mi crédito?

- No, la regla solo protege contra múltiples impactos de consultas para el mismo tipo de préstamo. Abrir una nueva cuenta aún impactará otros factores de tu puntaje de crédito, como la edad promedio de tus cuentas y tu mezcla de crédito.

Al entender cómo funciona la Regla de Comparación de Tasas, puedes transformar un temor común sobre el crédito en una oportunidad masiva. No tienes que tener miedo de explorar tus opciones o comparar prestamistas. En cambio, puedes avanzar como un consumidor informado y confiado, reuniendo los mejores términos posibles para tu hogar financiero. Este enfoque estratégico asegura que asegures las tasas más favorables, fortaleciendo tu base financiera por años.

Depende de la versión del modelo FICO

Divulgación

Algunos prestamistas y modelos de puntuación de crédito pueden filtrar, descontar o ponderar diferente las líneas de crédito de usuario autorizado en sus decisiones de suscripción. Los resultados varían según las políticas del prestamista, el modelo de puntuación específico utilizado y tu perfil de crédito único. Una línea de crédito de AU no garantiza aprobación de préstamo ni ningún resultado específico de puntaje de crédito.