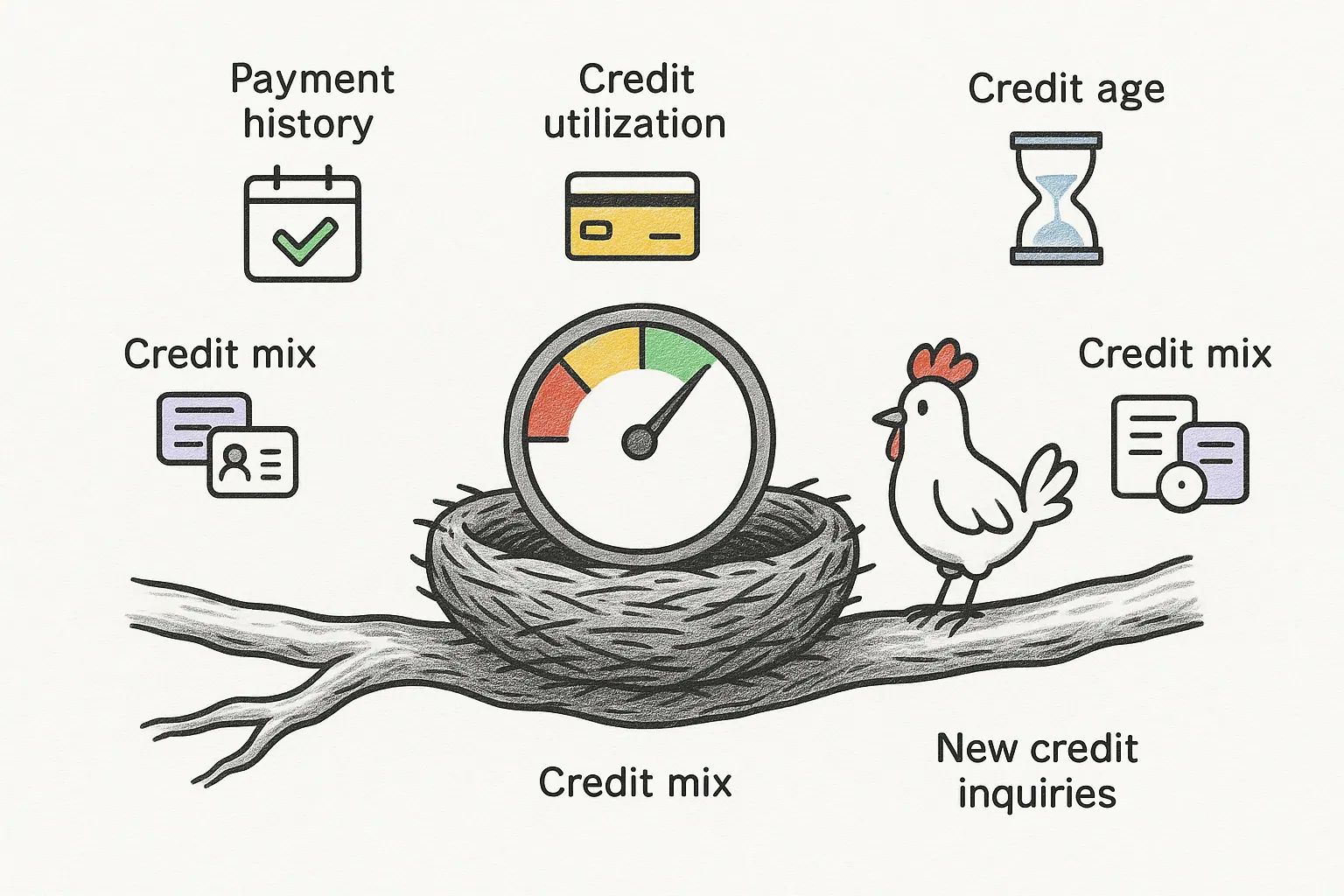

Puntos Clave

- Su puntaje de crédito se calcula utilizando cinco factores principales: historial de pagos, utilización del crédito, antigüedad del crédito, combinación de crédito y nuevas consultas de crédito.

- El historial de pagos, el factor más importante, refleja su consistencia en pagar las facturas a tiempo.

- La utilización del crédito, o la cantidad de crédito que utiliza en comparación con su crédito total disponible, idealmente debería mantenerse por debajo del 30%.

- La antigüedad de sus cuentas de crédito y la variedad de tipos de crédito (tarjetas de crédito, préstamos) también impactan su puntaje.

- Las nuevas consultas de crédito pueden disminuir ligeramente su puntaje, así que evite solicitar demasiado crédito a la vez.

- Las líneas de crédito de usuario autorizado (AU) pueden acelerar la antigüedad y la combinación del crédito, pero los hábitos de gasto responsables son esenciales para el éxito a largo plazo.

Los 5 Pilares del Crédito: Reúne Tus Bloques de Construcción

Su puntaje de crédito no es solo un número aleatorio; es una evaluación integral de su solvencia basada en cinco factores clave. Piense en estos como los principales materiales que utiliza para construir su nido financiero. Exploremos cada uno:

Historial de Pagos: La Base de un Nido Sólido

Piense en su historial de pagos como la base de su nido. Es el factor más crucial, representando aproximadamente el 35% de su puntaje de crédito. Refleja su historial de pago de facturas a tiempo. Los prestamistas quieren ver que usted es confiable y responsable cuando se trata de pagar la deuda.

-

¿Qué cuenta como historial de pagos? Los pagos con tarjeta de crédito, los pagos de préstamos (automóviles, personales, estudiantiles), los pagos de hipotecas e incluso las facturas de servicios públicos pueden afectar su historial de pagos si se informan a las agencias de crédito. Los propietarios también pueden informar los pagos a las agencias de crédito, con algunos servicios de informes de alquiler también disponibles.

-

¿Cómo afecta a su puntaje? Los pagos atrasados, incluso por unos pocos días, pueden impactar negativamente su puntaje. Cuanto más recientes y frecuentes sean los pagos atrasados, mayor será el daño. Por otro lado, un historial constante de pagos a tiempo demuestra responsabilidad y genera confianza con los prestamistas.

-

Ejemplo: Nico paga consistentemente sus facturas de tarjeta de crédito a tiempo y en su totalidad cada mes. Debido a esto, tiene un historial de pagos sólido, lo que aumenta significativamente su puntaje de crédito. Riley, por otro lado, ha tenido algunos pagos atrasados en el pasado debido a que se olvidó de pagar las facturas a tiempo. Esto ha impactado negativamente su puntaje de crédito.

Utilización del Crédito: No Abarrote Su Nido

La utilización del crédito, el segundo factor más importante, representa alrededor del 30% de su puntaje de crédito. Se refiere a la cantidad de crédito que está utilizando en comparación con su crédito total disponible. Piense en ello como cuánto de su nido ya está ocupado.

-

¿Cómo se calcula? La utilización del crédito se calcula dividiendo los saldos totales de su tarjeta de crédito por sus límites de crédito totales. Por ejemplo, si tiene una tarjeta de crédito con un límite de $1,000 y un saldo de $300, su utilización del crédito es del 30%.

-

¿Por qué es importante? Los prestamistas ven una alta utilización del crédito como un signo de dificultades financieras. Sugiere que está dependiendo en gran medida del crédito y puede tener dificultades para pagar sus deudas. Los expertos recomiendan mantener su utilización del crédito por debajo del 30%. Algunos incluso sugieren apuntar a menos del 10% para obtener los mejores resultados. Puede profundizar en este tema consultando Comprender la regla del 35% y La regla del 30%.

-

Ejemplo: Nico tiene un límite de crédito total de $5,000 en todas sus tarjetas de crédito y generalmente tiene un saldo de alrededor de $500. Su utilización del crédito es solo del 10%, lo cual es excelente. Riley, por otro lado, tiene un límite de crédito total de $2,000 y a menudo tiene un saldo de alrededor de $1,500. Su utilización del crédito es del 75%, lo que está perjudicando su puntaje de crédito.

Antigüedad del Crédito: Un Nido Maduro es un Nido de Confianza

La antigüedad de su historial de crédito representa aproximadamente el 15% de su puntaje de crédito. Los prestamistas quieren ver que tiene un historial probado de administración responsable del crédito a lo largo del tiempo. Un historial de crédito más largo generalmente indica un riesgo menor.

-

¿Qué factores se consideran? Se tienen en cuenta la antigüedad de su cuenta más antigua, la antigüedad de su cuenta más nueva y la antigüedad promedio de todas sus cuentas.

-

¿Cómo puede construir la antigüedad del crédito? La mejor manera de construir la antigüedad del crédito es simplemente abrir cuentas y mantenerlas abiertas, incluso si no las usa con frecuencia. Evite cerrar cuentas antiguas, ya que esto puede acortar su historial de crédito e impactar negativamente su puntaje.

-

Ejemplo: Nico ha tenido una tarjeta de crédito durante diez años y otra durante cinco años. Su antigüedad promedio de crédito es de 7.5 años, lo cual es una ventaja significativa. Riley acaba de abrir su primera tarjeta de crédito hace seis meses, por lo que no tiene mucho historial de crédito del que hablar.

Combinación de Crédito: Un Nido Diverso Muestra Conocimientos Financieros

Una combinación de crédito saludable contribuye con aproximadamente el 10% a su puntaje general. Este factor refleja la variedad de cuentas de crédito que tiene, como tarjetas de crédito, préstamos a plazos (por ejemplo, préstamos para automóviles, préstamos estudiantiles) e hipotecas. A los prestamistas les gusta ver que puede administrar diferentes tipos de crédito de manera responsable.

Revolving

Tarjetas de crédito y líneas de crédito

A Plazos

Préstamos de auto, estudiantiles y personales

Hipoteca

Préstamos para vivienda

-

¿Por qué es importante? Tener una combinación de cuentas de crédito demuestra que puede manejar diversas obligaciones financieras. Les muestra a los prestamistas que no depende únicamente de un tipo de crédito.

-

Cómo diversificar su combinación de crédito: Si solo tiene tarjetas de crédito, considere agregar un préstamo a plazos, como un préstamo para construir crédito. También puede comenzar con una guía para tu primera tarjeta de crédito asegurada. Si solo tiene préstamos a plazos, considere agregar una tarjeta de crédito. Recuerde, solo abra cuentas que pueda administrar y pagar de manera realista.

-

Ejemplo: Nico tiene una tarjeta de crédito, un préstamo para automóvil y un préstamo estudiantil. Esta diversa combinación de crédito aumenta su puntaje de crédito. Riley solo tiene una tarjeta de crédito asegurada. Agregar un préstamo para construir crédito podría mejorar su combinación de crédito y potencialmente aumentar su puntaje.

Crédito Nuevo: Evite Construir Demasiado Rápido y Abarrotar

Gestionando Consultas

- Espaciar solicitudes por 6 meses

- Usar herramientas de precalificación (consulta blanda)

- Solicitar solo el crédito que necesita

- Solicitar múltiples tarjetas a la vez

- Abrir cuentas solo por el descuento

- Entrar en pánico por una sola consulta dura

-

Consultas blandas vs. duras: Las consultas blandas, como cuando verifica su propio puntaje de crédito o cuando un prestamista lo preaprueba para una tarjeta de crédito, no afectan su puntaje. Las consultas duras solo ocurren cuando solicita crédito formalmente.

-

Estrategias para minimizar el impacto: Evite solicitar varias tarjetas de crédito o préstamos al mismo tiempo. Espacie sus solicitudes para minimizar el impacto en su puntaje. Considere concentrarse en ofertas preaprobadas, ya que a menudo involucran consultas blandas.

-

Ejemplo: Nico solicitó tres tarjetas de crédito y un préstamo para automóvil en un mes. Esto resultó en múltiples consultas duras y disminuyó ligeramente su puntaje de crédito. Riley solo solicita crédito cuando es necesario y espacia sus solicitudes.

Líneas de Crédito: Potenciando Su Viaje de Construcción de Crédito

Ahora que comprende los cinco factores que componen su puntaje de crédito, analicemos cómo las líneas de crédito pueden desempeñar un papel. Una línea de crédito es simplemente una cuenta de crédito que aparece en su informe de crédito. Hay dos tipos principales de líneas de crédito: sus propias cuentas y las cuentas de usuario autorizado (AU).

Líneas de Crédito y los 5 Factores: El Efecto Dominó

Las líneas de crédito AU impactan principalmente tres de los cinco factores: historial de pagos, utilización del crédito y antigüedad del crédito. También pueden influir en su combinación de crédito, ya que agregan otra cuenta de tarjeta de crédito a su informe de crédito. Sin embargo, no afectan directamente las nuevas consultas de crédito, ya que usted no está solicitando crédito usted mismo.

- Nota importante: Es esencial recordar que, si bien las líneas de crédito AU pueden proporcionar un impulso a corto plazo, no son un sustituto para construir su propio historial de crédito. Los prestamistas saben la diferencia entre una cuenta AU y una cuenta que ha abierto usted mismo. Centrarse en su propia administración responsable del crédito es crucial para el éxito a largo plazo.

Remodelación de Credit Roost: Historias de Éxito de la Vida Real

Veamos algunos escenarios para ilustrar cómo estos hábitos de anidación entran en juego:

-

Nico, el recién llegado: Nico es nuevo en los EE. UU. y tiene un archivo de crédito delgado. Abren una tarjeta de crédito asegurada y se convierten en un usuario autorizado en la tarjeta de crédito de un familiar de confianza. Nico paga consistentemente el saldo de su tarjeta de crédito asegurada en su totalidad cada mes y se beneficia del historial de pagos positivo y del aumento del límite de crédito de la cuenta AU. Esta combinación ayuda a Nico a construir rápidamente un puntaje de crédito sólido.

-

Riley, el reconstructor: Riley tuvo algunas dificultades financieras en el pasado y tiene algunos pagos atrasados en su informe de crédito. Comienzan pagando todas sus facturas a tiempo y reduciendo los saldos de sus tarjetas de crédito. Riley también saca un préstamo para construir crédito y realiza todos los pagos a tiempo. Con el tiempo, el comportamiento responsable consistente de Riley reconstruye su puntaje de crédito.

-

María, la inquilina sensible al tiempo: María necesita alquilar un apartamento dentro del próximo mes, pero tiene un historial de crédito limitado. Se convierte en AU en la tarjeta de crédito de sus padres, que tiene un historial largo y un saldo bajo. La cuenta AU mejora rápidamente el puntaje de crédito de María, lo que le permite calificar para el apartamento. Luego, María abre una tarjeta de crédito asegurada para establecer su propio historial de crédito a largo plazo.

Cultivando Buenos Hábitos de Anidación: Una Guía Práctica

Construir un puntaje de crédito sólido es un proceso continuo. Aquí hay algunos pasos prácticos que puede tomar para cultivar buenos hábitos de anidación:

Lista de Hábitos de Anidación

- Pague todas las facturas a tiempo, siempre. Configure pagos automáticos para evitar cargos por pagos atrasados y marcas negativas en su informe de crédito.

- Mantenga la utilización del crédito baja. Apunte a menos del 30% e idealmente a menos del 10%. Considere pagar sus saldos varias veces al mes.

- Abra una combinación de cuentas de crédito. Si es apropiado para sus necesidades, diversifique su combinación de crédito con tarjetas de crédito, préstamos a plazos o incluso una tarjeta de crédito asegurada. También puede investigar las tarjetas de crédito aseguradas como punto de partida.

- Evite solicitar demasiado crédito a la vez. Espacie sus solicitudes para minimizar el impacto de las consultas duras.

- Supervise su informe de crédito con regularidad. Verifique si hay errores e inexactitudes. Puede obtener copias gratuitas de sus informes de crédito de cada una de las tres principales agencias de crédito (Experian, Equifax y TransUnion) anualmente. Asegúrese de estar al día con la información que Conozca a los guardianes del nido: las 3 agencias de crédito proporcionan.

Su Nido Financiero: Construyendo para el Largo Plazo

Recuerde, construir un puntaje de crédito sólido es un maratón, no una carrera de velocidad. Si bien las líneas de crédito AU pueden proporcionar un impulso a corto plazo, lo más importante es establecer sus propios hábitos responsables de administración del crédito. Al pagar sus facturas a tiempo, mantener baja la utilización de su crédito y administrar una combinación de cuentas de crédito de manera responsable, puede construir un puntaje de crédito sólido y lograr sus objetivos financieros.

Al igual que nuestro pájaro selecciona diligentemente ramitas para construir un nido acogedor y seguro, usted también puede construir un puntaje de crédito sólido cultivando buenos hábitos financieros. Con paciencia, disciplina y una comprensión clara de los factores que influyen en su puntaje, puede lograr sus objetivos financieros y construir un futuro más brillante.

Preguntas Frecuentes

1. ¿Qué puntaje de crédito se considera bueno?

- Un buen puntaje generalmente cae entre 670 y 739, mientras que 740+ es muy bueno a excelente.

2. ¿Con qué frecuencia se actualizan los puntajes de crédito?

- Típicamente mensualmente, a medida que los prestamistas informan nuevos saldos y estado de pago a los burós.

3. ¿Cuánto tiempo lleva reconstruir el crédito?

- Varía, pero puede ver mejoras en unos pocos meses de pagos puntuales consistentes y baja utilización.

4. ¿Todos los prestamistas usan el mismo puntaje de crédito?

- No. Los prestamistas usan diferentes modelos (FICO vs VantageScore) e incluso diferentes versiones de esos modelos.

5. ¿Qué factor es el más fácil de arreglar rápidamente?

- Utilización del crédito. Pagar un saldo se refleja casi inmediatamente (próximo ciclo de reporte), mientras que el historial de pagos toma años en construirse.

6. ¿Cerrar una tarjeta de crédito daña mi puntaje?

- Puede. Reduce su crédito total disponible (aumentando la utilización) y detiene el crecimiento de la antigüedad de esa cuenta.

Descargo de responsabilidad: La información proporcionada en este artículo es solo para fines educativos y no constituye asesoramiento financiero, legal o profesional. Las prácticas de informes de crédito y los modelos de puntuación pueden cambiar con el tiempo. Consulte a un profesional calificado para obtener orientación personalizada.