Puntos Clave

- Confirma todos los detalles de la colección (titularidad, fechas, agencias) antes de cualquier acción para prevenir errores.

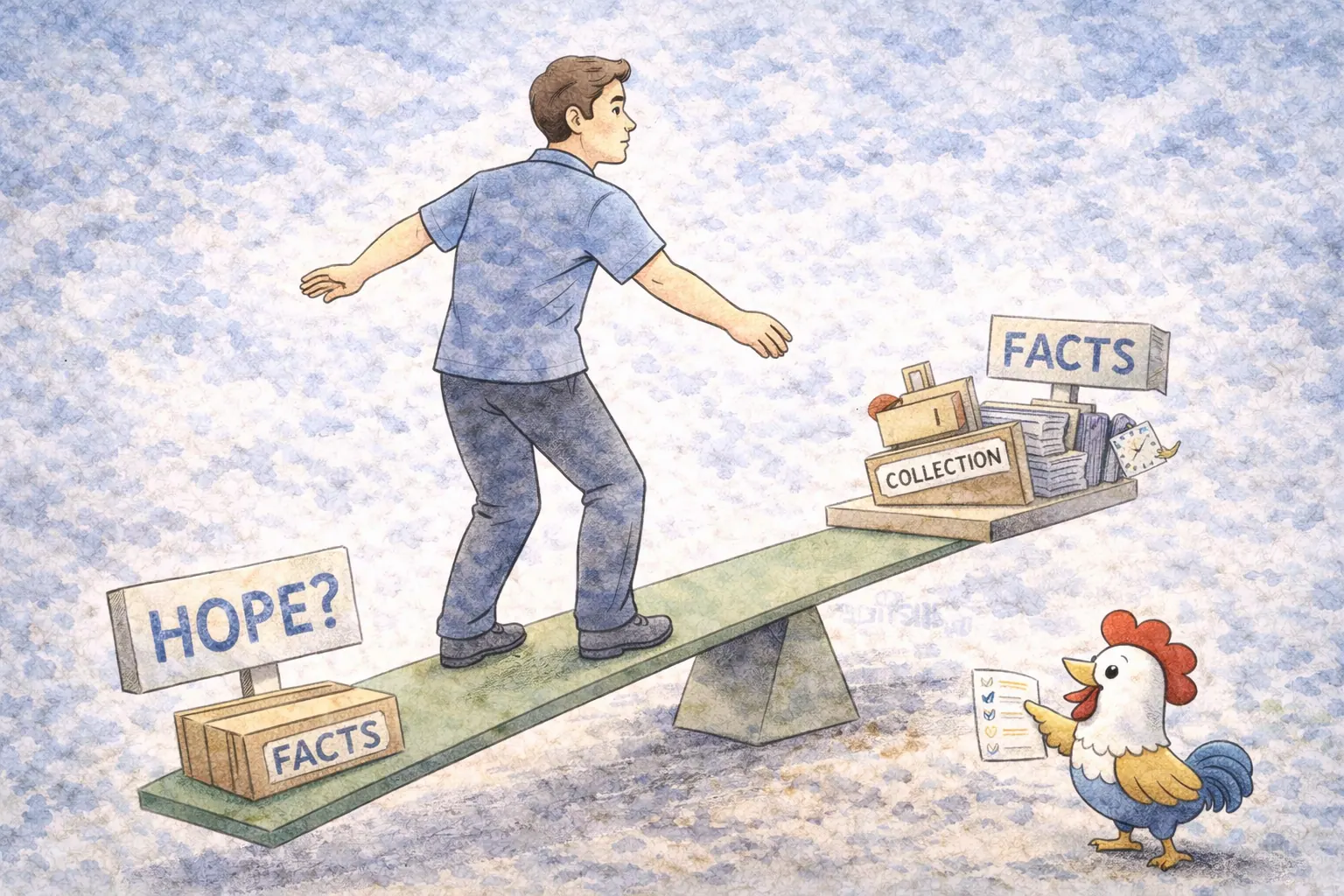

- Entiende que FICO 8 todavía penaliza las deudas pagadas, pero FICO 9 y VantageScore las tratan de manera más favorable.

- Siempre negocia un "pagar por eliminar" por escrito; conformarse con menos del monto total será anotado en tu informe.

- Pagar una cuenta en cobro, por lo general, no la eliminará de tu informe de inmediato, pero puede reducir su impacto negativo con el tiempo.

- Enfócate en una estrategia integral que incluya pagos a tiempo, baja utilización y la construcción de cuentas nuevas y positivas.

- Monitorea tus informes de crédito cuidadosamente después de cualquier acción para asegurar un reporte preciso en las tres agencias.

La Sombra del Cobro: ¿Pagarla Realmente Ayuda?

La respuesta directa es: Pagar una cuenta en cobro puede ayudar a tu puntaje de crédito, pero rara vez es una solución mágica y rápida, y el impacto depende en gran medida del modelo de puntuación de crédito que se esté utilizando.

Cuando una deuda pasa a cobro, significa que el acreedor original ha desistido de intentar cobrarte y ha vendido la deuda a una agencia de cobro de terceros. Este evento en sí mismo, la cuenta original pasando a cobro, causa un daño significativo a tu puntaje de crédito. La cuenta en cobro aparece entonces como una marca negativa en tu informe de crédito por hasta siete años desde la fecha de la morosidad original, independientemente de si la pagas o no. Este es un punto crítico que a menudo sorprende a las personas.

Aquí es donde entra el matiz: los diferentes modelos de puntuación de crédito tratan las cuentas en cobro pagadas de manera diferente. Los modelos más antiguos, como el ampliamente utilizado FICO Score 8, todavía ven una cuenta en cobro pagada negativamente, aunque típicamente con menos severidad que una no pagada. Piensa en ello como una mancha oscura en tu nido; incluso si la limpias, el residuo podría ser visible por un tiempo. Sin embargo, los modelos de puntuación más nuevos, como FICO Score 9 y VantageScore 3.0 y 4.0, son más indulgentes. Frecuentemente ignoran las cuentas en cobro pagadas por completo o les otorgan un peso significativamente menor, reconociendo que has cumplido con tu obligación. Esta distinción es crucial porque los prestamistas utilizan varios modelos de puntuación, y nunca sabes cuál se consultará cuando solicites crédito.

"Pagar una cuenta en cobro la elimina instantáneamente de tu informe de crédito y aumenta significativamente tu puntaje."

Las cuentas en cobro pagadas pueden permanecer en tu informe hasta por 7 años. Los impactos en el puntaje varían mucho según el modelo de puntuación exacto utilizado.

¿Por qué?

Aunque pagar es un paso responsable, el daño de la morosidad original permanece. Los modelos más nuevos ignoran las cuentas pagadas, pero los más antiguos todavía las toman en cuenta.

El Baile Complicado: Confirmar, Documentar, Negociar

Una vez confirmada, el siguiente paso es la negociación. Las agencias de cobro a menudo compran deudas por centavos de dólar, lo que significa que tienen mucho margen para negociar. Podrías lograr liquidar la deuda por menos del monto total. Sin embargo, el estándar de oro es un acuerdo de "pagar por eliminar".

Pagar por eliminar

Una negociación donde una agencia de cobros acuerda, por escrito, eliminar una cuenta en cobro de tu informe de crédito por completo a cambio del pago. Esta es una estrategia para eliminar entradas negativas, aunque no todas las agencias accederán a ello.

Aquí es donde la agencia de cobros acuerda, por escrito, eliminar la cuenta en cobro de tu informe de crédito por completo una vez que pagas. Aunque las agencias de cobro no están obligadas a acceder a esto, y muchas no lo harán, siempre vale la pena intentarlo. Si están de acuerdo, consíguelo por escrito antes de pagar. Una promesa verbal no tiene valor. Si no acceden al pagar por eliminar, negocia un acuerdo que establezca claramente que la cuenta será reportada como "pagada en su totalidad" o "liquidada por menos del monto total." Una notación de "pagada en su totalidad" es generalmente mejor para tu puntaje que una "liquidada".

El Impacto en Tu Nido de Crédito: Qué Esperar

Entender los distintos modelos de puntuación es primordial para gestionar tus expectativas después de pagar un cobro. Tu nido de crédito es analizado por diferentes arquitectos, y cada uno tiene sus propios planos.

FICO 8 y Modelos Anteriores: Durante años, FICO 8 ha sido el modelo de puntuación dominante, y bajo este sistema, una cuenta en cobro, incluso una pagada, permanece en tu informe y continúa afectando negativamente tu puntaje. El daño de la morosidad original ya está hecho. Aunque un cobro pagado es levemente mejor que uno no pagado, no elimina la entrada negativa. Piensa en ello como tener una rama vieja y rota en tu nido; incluso si le pones cinta adhesiva (la pagas), sigue sin ser una rama nueva y fuerte. El cobro eventualmente desaparecerá después de siete años desde la fecha de la morosidad original, pero pagarlo no acelera ese reloj.

FICO 9 y VantageScore 3.0/4.0: Estos modelos más nuevos ofrecen un rayo de esperanza. FICO 9, lanzado en 2014, trata las cuentas en cobro pagadas de manera mucho más favorable, frecuentemente ignorándolas al calcular tu puntaje. De manera similar, los modelos VantageScore también otorgan menos peso, o incluso ningún peso, a las cuentas en cobro pagadas. Si los prestamistas a los que estás aplicando utilizan estos modelos más recientes, liquidar una cuenta en cobro podría conducir a una mejora del puntaje más notable. Esta distinción es crítica porque significa que la misma acción puede tener resultados diferentes según quién esté consultando tu informe de crédito. Esta variabilidad subraya por qué es tan importante realizar un seguimiento de las actualizaciones del puntaje y los informes después de cada paso.

Severidad y Antigüedad: El impacto de una cuenta en cobro también depende de su severidad y antigüedad. Una cuenta en cobro más nueva y grande tendrá típicamente un impacto negativo más significativo que una más antigua y pequeña. A medida que envejecen, su impacto en tu puntaje disminuye naturalmente, incluso si se mantienen en tu informe. Si un cobro se acerca a su límite de reporte de siete años, el beneficio que podrías obtener de pagarlo puede ser mínimo.

Más Allá de las Colecciones: Construyendo un Nido Más Fuerte

Abordar las cuentas de cobranza es un paso crucial en la limpieza de tu perfil crediticio, pero es solo una rama de tu estrategia general de construcción de nidos financieros. Para un crecimiento crediticio verdaderamente duradero, necesitas cultivar una gama más amplia de hábitos y cuentas saludables.

En primer lugar y ante todo están los pagos a tiempo. Este es el tronco robusto de tu nido de crédito. Cada pago puntual que realizas refuerza tu confiabilidad. A continuación está la utilización del crédito, que se refiere a la cantidad de tu crédito disponible que estás utilizando. Mantener esto por debajo del 30% es vital. Una mezcla saludable de crédito (una combinación de cuentas rotativas como tarjetas de crédito y préstamos a plazos) y la antigüedad de tus cuentas también contribuyen a un perfil robusto.

Para aquellos que buscan un acceso más rápido a la visibilidad crediticia, las líneas de crédito de usuario autorizado (AU) pueden ser un paso inicial efectivo. Al ser agregado a una cuenta existente con un largo historial positivo, puedes ganar rápidamente. Sin embargo, recuerda que la fortaleza duradera proviene de agregar tus propias cuentas. Aquí es donde entran en juego las tarjetas de crédito aseguradas y los préstamos para la construcción de crédito. El reporte de alquiler es otra alternativa fantástica para convertir un pago mensual existente en un constructor de crédito.

Resolver el Cobro

Agregar un Constructor Positivo

Mantener Baja la Utilización

Acumular Historial Limpio

Tu Plan de Acción: Paso a Paso

Tomar el control requiere un enfoque metódico. Aquí tienes un plan de acción conciso para guiar tus esfuerzos:

Acciones a Tomar

Este enfoque estructurado minimiza el riesgo y maximiza el impacto positivo potencial en tu puntuación, logrando que construyas con fuerza.

Por Qué Tu Puntaje de Crédito Realmente Importa

Mientras lidias con problemas del buró, es importante recordar el panorama completo: tu puntuación no es solo matemáticas divertidas. Refleja tu confiabilidad y una salud duradera asegura aprobaciones o reduce las tasas de diversos tipos de productos bancarios y crediticios.

No dejes que la sombra de una deuda antigua te paralice. Toma acciones y explora soluciones modernas para mitigar efectos dañinos. Construir tu espacio financiero requiere diligencia pero rendirá beneficios palpables en todo ámbito en un futuro próximo y sostenible.

Aviso

CreditRoost proporciona recursos educativos. No somos una organización de reparación de crédito y no brindamos asesoramiento legal o financiero. No podemos garantizar mejoras específicas en su puntaje de crédito.

Preguntas Frecuentes

1. ¿Desaparecerá algún día una cuenta de cobro de mi informe de crédito?

- Sí, las cuentas en cobro, ya sean pagadas o no pagadas, típicamente desaparecerán de tu informe de crédito después de siete años desde la fecha de la morosidad original, según lo exige la Ley de Informes de Crédito Justos (FCRA). Pagar la deuda no acorta este período de siete años.

2. ¿Es un mito el 'pagar por eliminar'?

- No es un mito, pero tampoco está garantizado. Es una negociación donde una agencia de cobro acepta eliminar la cuenta de tu informe de crédito a cambio de un pago. Muchas agencias se negarán, pero siempre vale la pena solicitarlo por escrito antes de enviar dinero. Sin un acuerdo escrito, no hay garantía de eliminación.

3. ¿Cuánto tiempo tarda en mejorar mi puntaje tras pagar una cuenta en cobro?

- El tiempo varía. Una vez que la agencia reporta la cuenta como pagada, lo cual puede tardar entre 30 y 60 días, los modelos más nuevos como FICO 9 y VantageScore pueden ajustar tu puntaje más rápido al dar menos peso a las cobranzas pagadas. Los modelos más antiguos, como FICO 8, siguen tratando las cobranzas pagadas de forma negativa, así que el impacto puede ser menor o tardar más.

4. ¿Debo pagar una cuenta en cobro si ya es muy antigua?

- Si la cuenta está cerca del límite de siete años en tu informe, el beneficio inmediato puede ser limitado. Aun así, debes confirmar la validez de la deuda y el estatuto de limitaciones en tu estado antes de actuar. Pagar una deuda vieja puede reactivar ciertos riesgos legales o de negociación, incluso si no reinicia el período de reporte crediticio.

5. ¿Qué sucede si no puedo pagar el monto completo?

- A menudo puedes negociar un acuerdo por menos del saldo total. Las agencias de cobro suelen comprar deudas por menos de su valor nominal, así que tienen margen para negociar. Obtén cualquier acuerdo por escrito, incluyendo el monto, el calendario de pago y la forma en que se reportará la cuenta a los burós.

6. ¿Cuál es la diferencia entre un cargo por cancelación y una cuenta en cobro?

- Un cargo por cancelación ocurre cuando el acreedor original registra la deuda como incobrable después de varios meses sin pago, normalmente cerca de los 180 días. La deuda sigue existiendo. Una cuenta en cobro aparece cuando esa deuda se vende o se asigna a una agencia externa que intenta cobrarla. Ambas son marcas negativas severas, pero representan etapas distintas del mismo problema. Para profundizar, revisa Cancelación vs Cobranza: Los 5 Costosos Errores que Comete la Gente.