Puntos Clave

- Destina ahorro mensual a gastos futuros conocidos, como reparaciones del carro, vacaciones o mejoras del hogar.

- Etiqueta tus fondos con claridad (por ejemplo, Carro, Vacaciones o Regalos) para mantener orden y motivación.

- Evita deuda de tarjeta para costos grandes y previsibles al tener efectivo listo cuando esos gastos lleguen.

- Integra los sinking funds en tu presupuesto general para complementar tu fondo de emergencia y tu ahorro regular.

- Considera usar una cuenta de ahorro de alto rendimiento para que ese dinero crezca mientras espera su uso.

El porqué de este nido de ahorro

Tal vez estés pensando: "¿eso no es simplemente ahorrar?" En esencia, sí. Pero aquí hablamos de ahorrar con intención, con especificidad y con una ventaja psicológica clara. A diferencia de una cuenta general, que puede sentirse difusa, un sinking fund está asignado. Tiene propósito, meta y horizonte.

La verdadera fortaleza de este sistema es que reduce la dependencia del crédito de alto interés durante picos previsibles. Cuando sabes que un gasto importante viene en camino y ya ahorraste para cubrirlo, evitas cargarlo a tarjeta y acumular intereses. Ese enfoque proactivo te da más flexibilidad y tranquilidad, y fortalece la estabilidad de tu nido financiero.

Sinking fund

Un fondo de ahorro específico para un gasto futuro previsible, con monto meta y fecha objetivo.

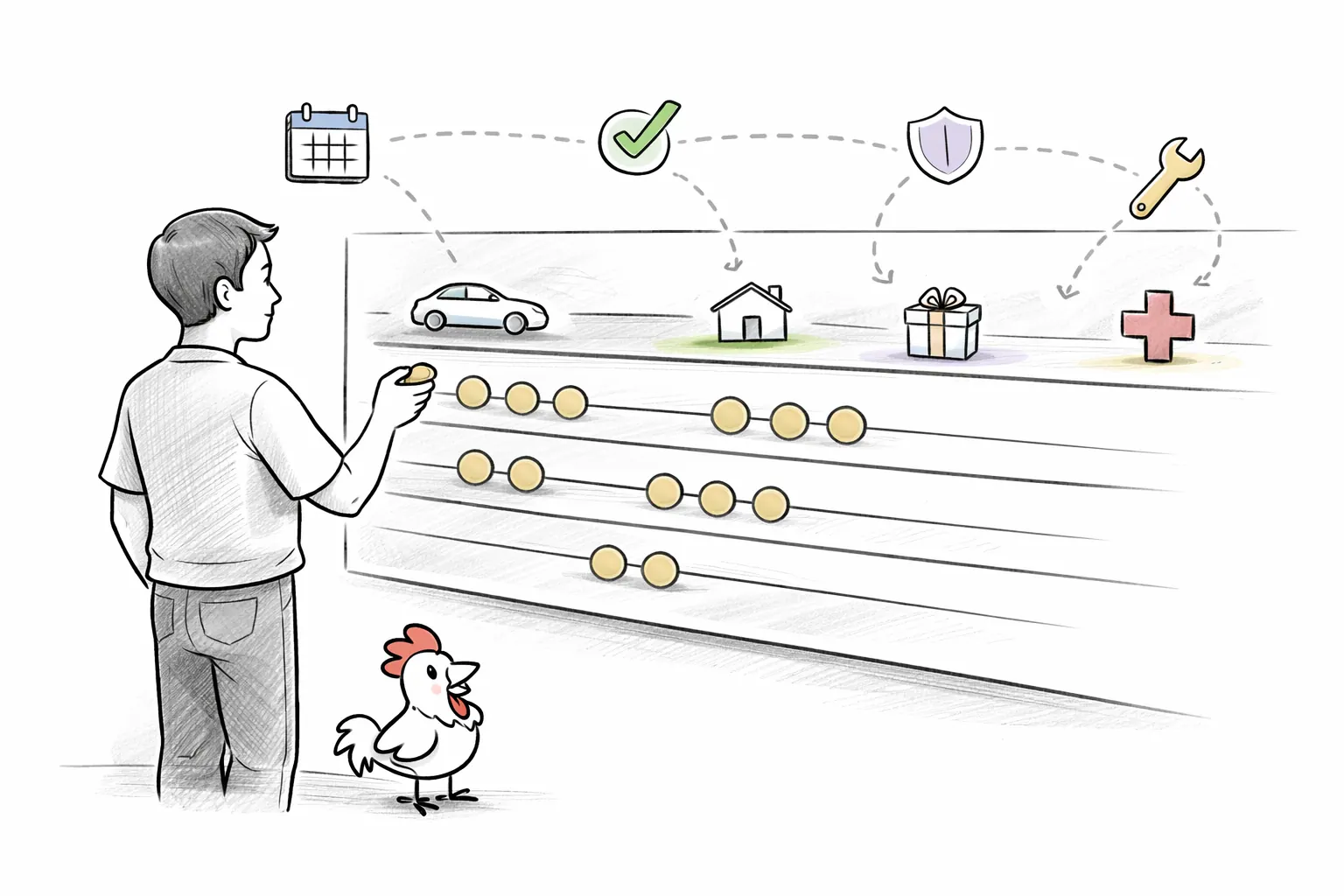

Cómo crear tus fondos paso a paso

Primero, identifica tus gastos futuros conocidos. Son costos que probablemente aparecerán en los próximos 12-24 meses. Por ejemplo:

- Pagos anuales o semestrales: seguro del auto, impuestos, membresías.

- Mantenimiento regular: reparaciones del auto (llantas, servicios, inspecciones), mantenimiento del hogar (techo, climatización).

- Eventos y celebraciones: regalos, cumpleaños, aniversarios, bodas, viajes familiares.

- Compras planificadas: electrodomésticos, muebles, mejoras tecnológicas o enganches para compras mayores.

Este ritmo mensual simple convierte una cuenta grande en un pago manejable.

¿Este gasto es previsible y vence en los próximos 12-24 meses?

Este filtro rápido te ayuda a decidir dónde debe ir cada dólar antes de que llegue la presión por fecha límite.

Cómo integrarlo en tu presupuesto general

Integrar sinking funds en tu panorama financiero hace que el presupuesto se sienta menos restrictivo y más útil. Si sigues un esquema como 50/30/20, tus aportes a sinking funds suelen salir de la categoría de "Ahorro y pago de deuda" (ese 20%). En lugar de ver ese 20% como un solo bloque, puedes dividirlo mejor: una parte para fondo de emergencia, otra para retiro y montos concretos para cada sinking fund.

Los porcentajes exactos pueden variar según la temporada, pero asignar cada dólar a un carril claro es lo que mantiene tu plan estable.

Por ejemplo, si tu 20% mensual equivale a $500, podrías distribuirlo así: $100 a emergencia, $200 a retiro, $100 al fondo de vacaciones y $100 al fondo de reparaciones del hogar. Este enfoque granular hace que cada dólar tenga un trabajo, vuelve tu planificación más precisa y evita que el dinero "desaparezca" dentro de un ahorro sin destino.

Esta asignación deliberada fortalece tu nido financiero de varias formas. Evitas deuda para estos gastos y también obtienes una lectura más clara de hacia dónde va tu dinero y qué propósito cumple. Eso construye control y visión de futuro, convirtiendo momentos que antes eran estresantes en eventos manejables porque te preparaste con anticipación.

Beneficios y realidades del sistema

Los beneficios de adoptar sinking funds son profundos y van mucho más allá de tener dinero para una compra puntual:

- Evitar deuda: este es, quizá, el beneficio más importante. Al ahorrar con anticipación, reduces la necesidad de usar tarjetas, préstamos personales u otros instrumentos de alto interés para gastos previsibles. Eso puede ayudar a proteger tu puntaje al limitar picos de utilización de crédito, puede respaldar un historial de pago más limpio (payment history), puede reducir intereses y puede dejar más dinero en tu bolsillo. Y si esos gastos previsibles ya se convirtieron en saldos, puedes apoyarte en negociación de deudas antiguas mientras recuperas ritmo de ahorro.

- Menos estrés financiero: saber que ya tienes dinero apartado para gastos próximos da mucha tranquilidad. Se reduce la sensación de urgencia cuando llega una cuenta anual o una reparación esperada.

- Metas más alcanzables: los sinking funds son herramientas poderosas para lograr objetivos concretos. Viajes, compras grandes, mejoras del hogar o educación. Al darle nombre a cada fondo, la meta se vuelve tangible.

- Mejor adherencia al presupuesto: cuando tus fondos están etiquetados y asignados, es más fácil evitar gasto excesivo en otras categorías.

Reglas de disciplina para sinking funds

- Mantén cada fondo etiquetado y separado

- Automatiza aportes en día de pago

- Recalcula metas mensuales cuando cambien los costos

- Tomar dinero de un fondo para un gasto distinto

- Tratar sinking funds como efectivo de emergencia

- Ignorar gastos anuales hasta que ya vencieron

Seguir estas reglas básicas mantiene el sistema práctico y evita fugas pequeñas que terminan rompiendo el plan.

Aunque el sistema es sólido, no está libre de retos. El riesgo principal es la falta de disciplina. Si tomas dinero de un fondo para gastos no previstos de forma recurrente, el sistema se debilita. También hay un malentendido común: no es una estrategia para enriquecerse rápido. Es una forma ordenada y sostenible de manejar gastos previsibles, no un atajo para ganancias aceleradas. Aun así, con constancia, sí puede contribuir a una vida financiera más fuerte y menos estresante.

Casos reales en acción

Veamos cómo se ve este sistema en situaciones cotidianas:

-

Nico, recién comenzando, y la compra de un electrodoméstico: Nico acaba de conseguir su primer departamento y está construyendo su base financiera. Ya inició su fondo de emergencia, y sabe que en menos de un año querrá reemplazar una lavadora vieja. Una nueva cuesta alrededor de $800. Decide abrir un sinking fund llamado "Electrodoméstico" y automatiza $80 al mes durante 10 meses. Cuando llega el momento de comprar, paga en efectivo con confianza, sin tocar emergencia y sin cargar un gasto grande a su tarjeta mientras aprende a construir historial con una tarjeta asegurada.

-

Riley, en reconstrucción, e impuestos anuales: Riley lleva tiempo reconstruyendo su crédito con disciplina. Uno de sus dolores recurrentes era su factura anual de impuestos de propiedad, de $3,600, que vence cada octubre. Antes, ese pago le tensaba el presupuesto y en ocasiones terminaba en atrasos o tarjeta. Esta vez crea un sinking fund de "Impuestos" y, desde noviembre, divide el total entre 11 meses, aportando $327.27 mensuales. Cuando llega octubre, paga con calma y sin desordenar su progreso.

-

Vacaciones familiares con fecha fija: una familia de cuatro planea un viaje de verano estimado en $4,000 (vuelos, hospedaje y actividades). En lugar de depender de un bono incierto o vaciar ahorros de último momento, crean un fondo específico y apartan $333.33 al mes durante 12 meses. Así, cuando llega el viaje, está pagado y regresan sin la carga de deuda nueva.

Define meta y fecha

Establece el monto total y la fecha límite de cada gasto previsto.

Automatiza aportes

Programa la transferencia mensual justo después del día de pago.

Revisa y ajusta

Recalcula si cambiaron precios o se movió la fecha de pago.

Paga desde el fondo

Cubre el gasto sin tocar emergencia ni crear deuda nueva.

Visualizar el proceso por etapas mantiene la estrategia práctica y fácil de repetir para la siguiente meta.

Tu plan de acción

Si quieres construir tus propios sinking funds, este es un plan claro para comenzar:

Haz una lista de gastos grandes previsibles para los próximos 12-24 meses

Estima costo y fecha de cada gasto; si dudas, estima un poco por encima

Calcula el aporte mensual de cada fondo (costo ÷ meses disponibles)

Configura subcuentas o un sistema de seguimiento separado por fondo

Automatiza transferencias en día de pago para sostener la constancia

Revisa y ajusta metas cuando cambien precios o plazos

Tómalo como un proceso vivo, no como una configuración única. El seguimiento separado y las revisiones periódicas son lo que mantiene metas realistas y flujo de caja estable.

Si quieres convertir estos hitos en una ejecución diaria, comienza listando tus gastos previstos para los próximos 12-24 meses y piensa en todo, desde temporadas de regalos hasta reparaciones y membresías anuales. Luego estima monto y fecha de cada uno, crea subcuentas o sistemas de seguimiento separados (incluyendo sobres o una hoja de cálculo si te resulta más cómodo), y automatiza tus transferencias en día de pago para sostener constancia. Por último, revisa tus fondos cada pocos meses, ajusta aportes cuando cambien los costos y agrega nuevas categorías cuando evolucionen tus metas.

Construye un nido financiero más resiliente

Adoptar sinking funds es una señal de gestión financiera consciente. Es pasar de reaccionar a planificar. Convierte el estrés de compras grandes inevitables en una parte administrable y hasta empoderadora de tu rutina financiera. Al apartar montos pequeños de forma consistente, no solo ahorras: también fortaleces disciplina, ayudas a reducir deuda futura y construyes un nido más estable.

Regla clave

Si un gasto es previsible y recurrente, planifícalo con un sinking fund antes de que llegue. Reserva tu fondo de emergencia para sorpresas reales.

Esa distinción mantiene ambos sistemas saludables y reduce el riesgo de usar la cuenta incorrecta en el momento equivocado.

Divulgación

Los resultados de ahorro y crédito varían según el perfil individual, los hábitos de gasto, los criterios del prestamista y el modelo de score utilizado. Un sistema de sinking funds puede ayudar a reducir la dependencia de deuda, pero no garantiza aprobación de crédito, cambios específicos en el puntaje ni resultados de underwriting.

Checklist rápido de sinking funds

Úsalo como revisión periódica para mantener tu sistema actualizado y accionable.

Así como un ave reúne materiales distintos para cada parte del nido, con ramas firmes para la base, fibras suaves para el interior y piezas específicas para futuras reparaciones, tú también puedes construir resiliencia financiera con intención. El sistema de sinking funds te da una ruta clara para enfrentar compras grandes con calma, no con pánico.

Preguntas frecuentes

- ¿Cuál es la diferencia principal entre un sinking fund y un fondo de emergencia?

- El fondo de emergencia cubre eventos inesperados (como desempleo o urgencias médicas). El sinking fund cubre gastos previsibles (como vacaciones, mantenimiento o pagos anuales).

- ¿Cómo decido qué gastos necesitan un sinking fund?

- Comienza con gastos grandes no mensuales que esperas en los próximos 1-2 años y que no quieres financiar con tarjeta ni pagar de golpe.

- ¿Necesito una cuenta separada por cada sinking fund?

- No es obligatorio, pero sí recomendable. Subcuentas o etiquetas separadas mejoran claridad y reducen gasto accidental.

- ¿Cuánto debo aportar cada mes a cada fondo?

- Divide el costo estimado entre los meses que faltan hasta la fecha de pago.

- ¿Qué hago si sobra dinero en un fondo?

- Puedes reasignar el excedente a otro sinking fund, reforzar tu fondo de emergencia o moverlo a ahorro/inversión de largo plazo.

- ¿Puedo usar una cuenta de alto rendimiento para mis sinking funds?

- Sí. Suele ser una buena opción porque mantiene liquidez y puede generar algo de interés mientras el dinero espera su uso.

- ¿Cuál es el mayor desafío del sistema?

- Normalmente la disciplina. Aportar cada mes y evitar "tomar prestado" entre fondos es lo que sostiene el sistema en el tiempo.