Puntos Clave

- La prescripcion limita por cuanto tiempo un cobrador puede demandarte, no por cuanto tiempo la deuda puede aparecer en tu reporte.

- Un pago pequeño, un plan de pagos o una promesa clara de pagar pueden reiniciar el reloj legal en muchos estados.

- Antes de responder, confirma quien es el dueño de la deuda, la fecha de ultima actividad y la regla de tu estado para ese tipo de deuda.

- No discutas, expliques ni negocies por telefono hasta saber si la deuda sigue siendo legalmente cobrable.

- Si la deuda parece estar prescrita, una respuesta escrita y cuidadosa suele protegerte mejor que una llamada emocional.

- Manejar deuda vieja funciona mejor cuando combinas defensa con construccion de credito positivo.

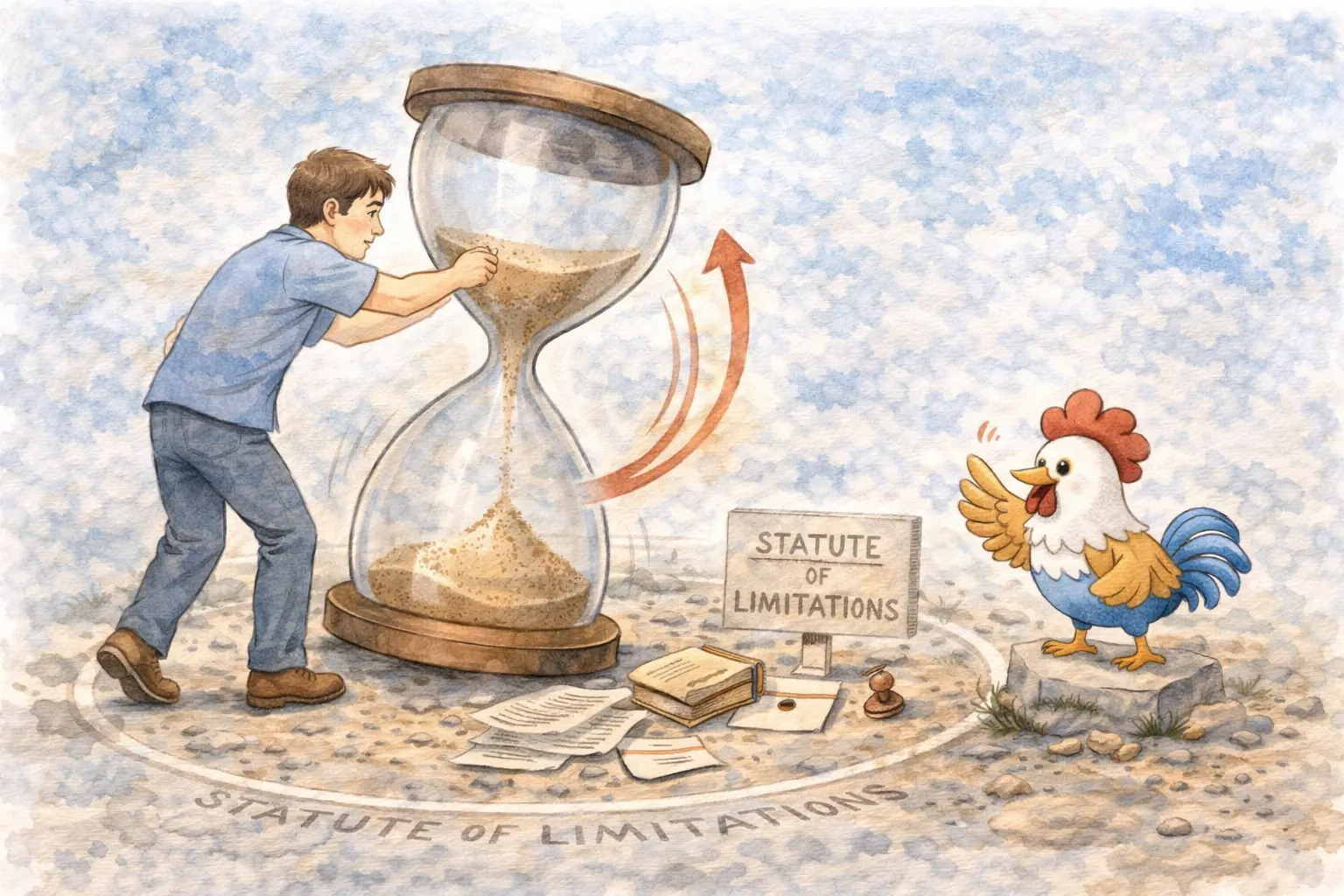

Que hace realmente la prescripcion

La prescripcion es la ventana legal durante la cual un acreedor o cobrador puede demandarte por una deuda. Es un plazo para demandar, no una regla de perdon.

Prescripcion

Un plazo legal fijado por la ley estatal que limita el tiempo en que un acreedor o cobrador puede presentar una demanda para cobrar una deuda.

Esta diferencia importa porque mucha gente mezcla dos relojes distintos:

- el reloj legal para una demanda

- el reloj de reporte de credito para cuanto tiempo la cuenta puede seguir apareciendo

"Si la deuda es vieja, ya no pasa nada si hablo de ella o si pago algo, porque el daño ya esta hecho."

La antiguedad por si sola no te protege. Lo que importa es la regla de tu estado, la fecha de ultima actividad y si tu siguiente accion reinicia el reloj legal.

¿Por qué?

Los cobradores cuentan con la confusion entre deuda vieja, antiguedad en el reporte y plazos para demandar. Primero necesitas fechas. Despues necesitas estrategia.

El error que reinicia el reloj

El error mas comun es hacer un pago antes de verificar si la deuda ya esta prescrita.

Los cobradores saben que un pago de $10 puede valerles mas que una discusion larga. Un pago pequeño a veces puede funcionar como boton de reinicio. En muchos estados podria darles un plazo nuevo para volver a demandar. El mismo riesgo puede aparecer si aceptas un plan de pagos o admites con claridad que la deuda es tuya y sera pagada.

Eso no significa que cualquier contacto reinicie el reloj. Pedir validacion no es lo mismo que admitir la deuda. Solicitar documentos no es lo mismo que prometer dinero. El problema empieza cuando pasas de reunir informacion a reafirmar la obligacion.

La deuda vieja exige un enfoque mas frio y mas lento de lo que la gente quisiera. El cobrador quiere impulso. Tu necesitas hechos.

Que cosas pueden activar el reinicio

La regla exacta depende de la ley estatal, pero estos son los disparadores que mas problemas causan:

- un pago parcial

- un nuevo acuerdo de pagos

- una admision por escrito de que la deuda es tuya

- una promesa verbal de pago, segun el estado

- firmar papeles de acuerdo sin entender como se esta reviviendo la cuenta

La parte riesgosa es que la llamada suele sonar rutinaria. El cobrador la presenta como una facilidad: "puede pagar aunque sea algo hoy" o "si no puede pagar todo, empezamos con una cantidad pequeña". Asi es como terminan encerrandote.

Etapa 1

Dejas de pagar y empieza el reloj legal original segun la ley estatal y el tipo de cuenta.

Etapa 2

La deuda se hace mas vieja y el cobrador tiene menos tiempo para demandar si no hay reinicio.

Etapa 3

Un pago, un plan o una promesa clara pueden reiniciar el reloj en muchos estados.

Etapa 4

El cobrador puede recuperar tiempo para una demanda que ya estaba cerca de expirar.

Verifica antes de hacer cualquier cosa

Antes de pagar, negociar, discutir o explicar, confirma estos datos:

- quien es el dueño actual de la deuda

- que tipo de deuda es

- la fecha de ultima actividad

- la fecha original de incumplimiento

- si la deuda sigue reportando en uno, dos o tres bureaus

- cual es la prescripcion de tu estado para esa categoria de deuda

Empieza por ahi, no por el guion del cobrador.

Cuando hagas esa revision, presta atencion a terminos como fecha de ultima actividad y fecha original de incumplimiento. No siempre aparecen con el mismo nombre en todos los reportes, pero ayudan a estimar tanto la antiguedad en el reporte como la linea legal que necesitas investigar. Si el cobrador no puede explicar con claridad la historia de la cuenta, es una razon mas para frenar el proceso y pedir validacion por escrito, idealmente con un rastro en papel que puedas guardar.

Una regla practica ayuda mucho aqui: si la deuda puede ser lo bastante vieja como para estar prescrita, trata cualquier conversacion de pago como de alto riesgo hasta demostrar lo contrario.

Por que un pago pequeño es tan peligroso

La razon por la que los cobradores empujan un pago simbolico es simple: cambia la conversacion de "pruebe esta cuenta" a "este consumidor esta volviendo a involucrarse con la deuda".

Ese cambio importa. Una vez que pagas, el cobrador puede argumentar que la cuenta volvio a estar activa. Una vez que aceptas un plan, puede decir que reconociste el saldo y aceptaste una obligacion nueva. Aunque el pago parezca minimo, el efecto legal puede ser mucho mas grande que la cantidad de dinero.

Parte de la confusion viene de ahi, de cuando el cobrador suena amable. No siempre estan tendiendote una trampa obvia. A veces solo siguen un guion que premia cualquier compromiso. Desde tu lado, igual puede salir caro. Un cobrador educado tambien puede llevarte al movimiento equivocado.

La conclusion practica es directa: la deuda vieja no es el momento para ser cooperativo de manera casual. Se cortés, habla poco y mantén la conversacion en los documentos. Si despues decides resolver la deuda, todavia puedes hacerlo. Lo que no siempre puedes deshacer es un reinicio que le da al cobrador ventaja legal nueva.

Que decir cuando la deuda podria estar prescrita

No necesitas un discurso dramático. Necesitas uno controlado.

Prueba con esto:

- "Envieme la validacion y los detalles de la cuenta por escrito."

- "No voy a aceptar pagos en esta llamada."

- "Necesito revisar primero las fechas y los registros."

- "Si respondo, lo hare por escrito."

Eso te aleja del lenguaje que hace daño. Tambien obliga al cobrador a volver a la documentacion, donde es mas facil encontrar registros flojos y errores.

Regla para deuda vieja

No conviertas una duda en una obligacion nueva. Pide documentos primero y solo despues decide si conviene disputar, negociar o no tocar la cuenta.

Tres casos reales

Estos ejemplos muestran por que la misma deuda puede exigir decisiones totalmente distintas segun el momento.

Nico cree que un pago pequeño no importa.

Nico recibe una llamada por una tarjeta vieja de tienda. El cobrador le dice que puede mostrar buena fe pagando $25 hoy. Nico casi lo hace porque la cantidad es pequeña y la presion suena razonable.

El problema es que Nico no ha confirmado si la deuda ya esta cerca de expirar bajo la regla de su estado. Esos $25 podrian comprarle al cobrador mucho mas de lo que le cuestan a Nico. Podrian comprar tiempo. Su mejor movimiento es pedir validacion y revisar primero las fechas.

Riley quiere limpiar todo antes de pedir un apartamento.

Riley ve una coleccion vieja y quiere quitarla rapido. Le tienta aceptar un plan de pagos porque suena responsable. Pero un plan puede ser exactamente la herramienta equivocada si la deuda ya esta cerca o ya paso el plazo para demandar.

Riley baja la velocidad, revisa la fecha de ultima actividad y mira sus tres reportes. Solo despues decide si la cuenta todavia vale la pena negociarla. Si si, negocia por escrito. Si no, evita revivirla solo porque sintio urgencia.

Tina recibe una amenaza de demanda en una cuenta vieja.

Le dicen a Tina por telefono que "estan por escalar el caso". Entra en panico y empieza a explicar por que se atraso. Luego casi promete un pago para la siguiente semana.

Ese es el peor momento para reaccionar con miedo. Tina necesita documentar la amenaza, dejar de hablar de pagos y verificar si la deuda siquiera sigue siendo legalmente cobrable. Si la deuda ya esta prescrita, la amenaza misma podria ser impropia.

Cual deberia ser tu siguiente paso?

La deuda podria ser vieja

No estas seguro de si ya paso el plazo para demandar.

La deuda sigue activa

La cuenta todavia esta dentro de la ventana legal de cobro.

El cobrador es vago o agresivo

Hay presion, pero poca documentacion.

Si la deuda ya esta prescrita

Si confirmas que la deuda ya esta prescrita, tu objetivo cambia. Ya no estas decidiendo como ponerte al corriente. Estas decidiendo como no volver a despertar la cuenta.

Eso normalmente significa:

- nada de pagos simbolicos

- nada de planes de pago

- nada de admisiones informales

- nada de promesas sueltas de pagar despues

En lugar de eso, mantén la respuesta estrecha. Pide comunicacion por escrito. Guarda registros. Si el cobrador sigue presionando, podrias considerar una solicitud de cese de contacto, pero solo despues de entender bien el tradeoff y conservar copias.

Otro punto que mucha gente pasa por alto: si un cobrador si presenta una demanda, la prescripcion suele ser una defensa que podrias tener que plantear. El tribunal no siempre corrige eso por ti automaticamente. Asi que si alguna vez recibes papeles reales de la corte, no los ignores solo porque asumes que la deuda ya es demasiado vieja. Deuda prescrita mas demanda ignorada es una combinacion mala. Igual tienes que responder, documentar fechas y proteger bien esa defensa.

Ya confirmaste que la deuda esta prescrita usando las fechas y la regla de tu estado?

Cuando ya confirmaste fechas y reglas, la estrategia se vuelve mas simple. Tu trabajo deja de ser sonar cooperativo y pasa a ser evitar nueva exposicion.

No dejes que la deuda vieja congele tu avance

Muchas personas gastan tanta energia reaccionando a deudas estancadas que dejan de construir cualquier cosa positiva. Eso tambien frena el avance.

Incluso mientras resuelves colecciones viejas, sigues necesitando victorias actuales en tu archivo: pagos a tiempo, baja utilizacion y cuentas que vayan en la direccion correcta. Defenderte de deuda vieja es una parte de la estrategia. El comportamiento positivo en cuentas actuales es la otra.

Eso significa que, si estas reconstruyendo, debes seguir prestando atencion a los habitos que realmente mejoran el archivo con el tiempo. No dejes que una sola cuenta vieja se lleve toda tu atencion. Un proceso limpio importa, pero tambien importa avanzar.

Paso 1

Saca tus tres reportes y deja claras la ultima actividad, la fecha de incumplimiento y el dueño actual de la deuda.

Paso 2

Elige el camino correcto: disputar datos malos, negociar por escrito o dejar intacta una deuda ya prescrita.

Paso 3

Construye señales nuevas con pagos a tiempo, baja utilizacion y una cuenta inicial que puedas manejar bien.

Paso 4

Vuelve a revisar los reportes y guarda en una sola carpeta cada carta, registro y cambio de estado.

Esa secuencia de reconstruccion importa porque limpiar deuda vieja rara vez se resuelve con un solo movimiento. Los mejores resultados suelen venir de combinar defensa cuidadosa con reportes positivos y constantes.

Checklist de accion para deuda vieja

Usa este checklist como reinicio mensual. Te ayuda a mover al mismo tiempo la parte legal, la parte documental y la parte de reconstruccion.

Aviso

CreditRoost ofrece informacion educativa, no asesoria legal ni resultados garantizados de reparacion de credito. Las reglas de prescripcion cambian segun el estado y el tipo de deuda.

Preguntas frecuentes

1. Que es lo que normalmente reinicia la prescripcion de una deuda?

- El disparador mas comun es un pago, aunque sea pequeño, pero un nuevo acuerdo de pagos o una promesa clara de pagar tambien pueden reiniciar el reloj en muchos estados.

2. La prescripcion borra la deuda de mi reporte de credito?

- No. La prescripcion afecta demandas. El reporte de credito sigue una linea de tiempo distinta.

3. Deberia pagar algo pequeño solo para mostrar buena fe?

- No hasta verificar el estado de la deuda. En una cuenta vieja, un pago pequeño puede ser justo el movimiento que revive el riesgo legal.

4. Puedo pedir validacion sin reiniciar el reloj?

- Normalmente si. Pedir registros no es lo mismo que admitir la deuda o prometer pago.

5. Que hago si el cobrador dice que tengo que actuar hoy?

- La presion no es prueba. Baja la velocidad y lleva el proceso a escrito antes de hablar de dinero.

6. Que pasa si ya hice un pago pequeño?

- Deja de asumir y verifica la cuenta de inmediato. Si es posible que hayas reiniciado el reloj, busca orientacion legal especifica para tu estado en lugar de adivinar.

7. El cobrador todavia puede contactarme despues de que vence la prescripcion?

- Normalmente si. El vencimiento de la prescripcion limita demandas, no todo contacto de cobranza. En general, no deberian amenazar con una accion legal que ya no pueden tomar.

8. Cuanto tiempo puede seguir apareciendo la cuenta en mi reporte?

- Por lo general, alrededor de siete anos desde la linea original de incumplimiento. Ese periodo de reporte es distinto de la prescripcion, por eso una cuenta puede ser demasiado vieja para demandar y aun asi seguir apareciendo en tus reportes.

9. Deberia ignorar las llamadas sobre deuda vieja?

- No. Conviene evitar conversaciones casuales por telefono, pero ignorar todo el asunto es mas debil que validarlo por escrito, documentar lo que paso y decidir a proposito como responder.