Puntos Clave

- Un codeudor comparte legalmente la responsabilidad del préstamo, lo que puede ayudarte a construir historial al sumar un perfil crediticio sólido a la cuenta.

- Es un acuerdo de alta confianza; los pagos atrasados afectarán negativamente tanto tu puntaje como el del codeudor.

- Aunque un préstamo con codeudor ayuda a construir crédito, combínalo con esfuerzos propios como tarjetas garantizadas o préstamos de construcción de crédito para una independencia financiera duradera.

- La comunicación abierta y un plan de pagos claro son esenciales para proteger tanto tu crédito como tu relación.

- Un préstamo con codeudor ayuda a establecer una tradeline positiva, pero es un paso intermedio, no el destino final en tu proceso de construir crédito.

Los beneficios de un préstamo con codeudor para tu nido en crecimiento

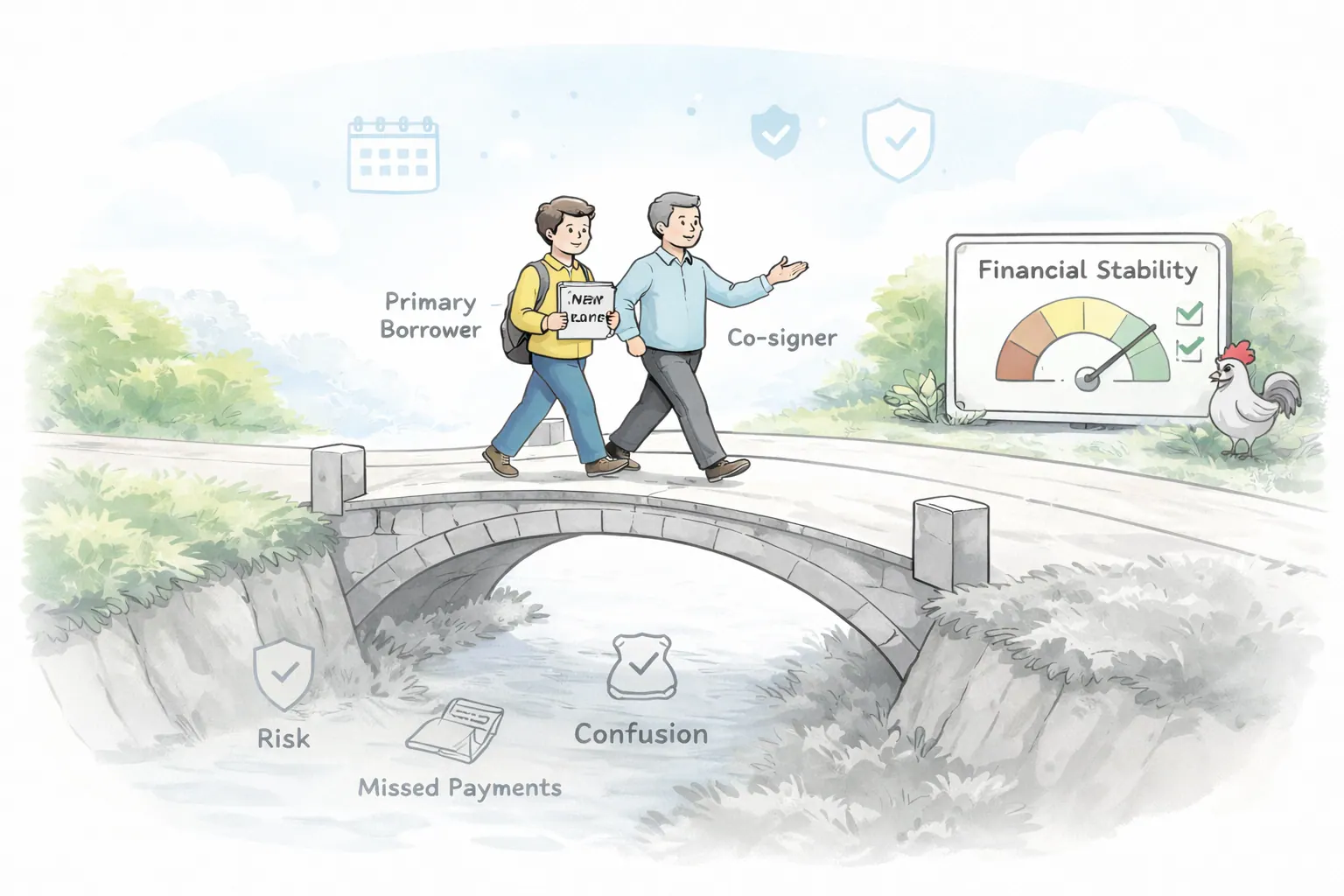

El beneficio más importante de tener un codeudor, especialmente para quien solicita por primera vez, es la posibilidad real de calificar para un préstamo. Sin un historial crediticio establecido, muchas puertas del crédito siguen cerradas. Un codeudor puede abrir esas puertas y permitirte acceder a financiamiento necesario para cosas como:

- Un préstamo de auto: Clave para transportarte al trabajo o a la escuela. Si este es tu objetivo inmediato, revisa cómo evalúan los prestamistas un préstamo de auto con tasa baja.

- Un préstamo personal: Puede servir para consolidar deuda de alto interés (si estás reconstruyendo) o cubrir un gasto esencial.

- Un préstamo estudiantil: Para financiar tu educación e invertir en tu futuro. Para estrategia de pago e impacto en puntaje, consulta cómo los préstamos estudiantiles afectan tu perfil de crédito.

Un perfil crediticio sólido del codeudor reduce el riesgo que ve el prestamista. Cómo eso afecte las condiciones que ofrezca un prestamista depende de cada prestamista, y los resultados varían.

Y, lo más importante para este tema, un préstamo con codeudor es una herramienta potente para construir tu propio historial de crédito. Cuando se aprueba, el préstamo aparece tanto en tu reporte como en el de tu codeudor. A medida que haces pagos constantes y puntuales, ese historial positivo se reporta a los principales burós de crédito. Esto establece una tradeline en tu archivo, tu primera rama firme en tu nido crediticio. Cada pago puntual demuestra confiabilidad y responsabilidad financiera, que son pilares clave de un buen puntaje. Con el tiempo, ese historial te ayuda a construir un registro de crédito independiente propio. Cómo lo evalúe un prestamista es su decisión, y los resultados varían.

Tradeline

Una cuenta que aparece en tu reporte de crédito y representa una línea de crédito (como una tarjeta o un préstamo) junto con su historial de pagos. Es un bloque fundamental de tu perfil crediticio.

Los riesgos de un nido compartido: una advertencia importante

Aunque puede ser de gran ayuda, un préstamo con codeudor no está libre de tormentas potenciales. Es fundamental entender los riesgos involucrados, no solo para ti, sino especialmente para tu codeudor. No es solo un favor amistoso; es un acuerdo legal vinculante con implicaciones financieras importantes para ambas partes.

Para el codeudor:

- Responsabilidad legal total: El codeudor es tan responsable del préstamo como tú. Si te atrasas en un pago, queda legalmente obligado a cubrirlo. Si caes en incumplimiento total, el prestamista irá tras él por el monto completo.

- Impacto en su puntaje de crédito: Cada pago, ya sea puntual o atrasado, también se reporta en su historial. Un solo pago tardío en tu préstamo con codeudor puede afectar su excelente puntaje y limitar su capacidad para conseguir sus propios préstamos o mejores tasas.

- Relación deuda-ingreso: El monto del préstamo se contabiliza en su DTI, incluso si tú haces todos los pagos. Esto puede dificultarle calificar para su propia hipoteca, préstamo de auto u otras líneas de crédito.

- Relaciones tensas: Los desacuerdos financieros o problemas inesperados de pago pueden generar mucho estrés en relaciones personales y dañar la confianza de forma difícil de reparar.

Para el prestatario (tú):

- Responsabilidad enorme: Tienes una obligación ética y legal de proteger el crédito de tu codeudor. Eso significa hacer cada pago a tiempo, sin excepción. Tus decisiones financieras impactan directamente el bienestar financiero de otra persona.

- Daño a tu propio crédito: Aunque un préstamo con codeudor puede construir tu crédito, los atrasos también lo pueden dañar con la misma rapidez. Y como el préstamo aparece en ambos reportes, tú también sentirás ese golpe. Si quieres entender la mecánica del puntaje, revisa por qué el historial de pagos es el factor más pesado.

- Pérdida de independencia: Hasta que refinancies el préstamo a tu nombre o lo termines de pagar, seguirás financieramente ligado a tu codeudor por esa deuda.

"Si me atraso una vez, solo baja mi puntaje."

Un atraso puede afectar tanto el historial del prestatario como el del codeudor.

¿Por qué?

Como el mismo préstamo se reporta en ambos expedientes, un pago tardío puede dañar dos perfiles al mismo tiempo y tensionar la relación.

Antes de iniciar un préstamo con codeudor, tanto tú como esa persona deben tener una conversación franca y abierta sobre estos riesgos. Se trata de proteger sus futuros financieros y la confianza personal que hace posible este acuerdo.

Tejer tu propio historial crediticio: más allá del codeudor

Un préstamo con codeudor es una excelente rama base para tu nido crediticio, porque te da ese impulso inicial. Pero así como un ave joven eventualmente aprende a recolectar sus propias ramas, tu meta debe ser construir tu historial independiente para no depender siempre de un codeudor. Un préstamo con codeudor es un paso intermedio, no una solución permanente.

Así puedes tejer proactivamente un historial sólido propio junto con tu préstamo con codeudor, o después de él:

- Tarjetas de crédito garantizadas: Estas tarjetas requieren un depósito en efectivo, que normalmente se convierte en tu límite de crédito. Como el riesgo para el prestamista es menor, son más accesibles para quienes tienen historial delgado o débil. Úsala responsablemente (baja utilización y pagos puntuales) para crear historial positivo.

- Préstamos de construcción de crédito: Ofrecidos por algunas cooperativas y bancos comunitarios, funcionan al revés. El dinero se mantiene en una cuenta de ahorro mientras tú haces pagos. Al terminar, recibes ese dinero y el historial positivo se reporta.

- Reporte de renta: Existen servicios que reportan tus pagos puntuales de alquiler a los burós, convirtiendo un gasto mensual regular en un activo para construir crédito.

Abre tu primera cuenta constructora

Empieza con tarjeta garantizada o préstamo de construcción a tu nombre.

Protege la consistencia de pago

Activa autopago y controla saldos para evitar retrocesos.

Construye profundidad independiente

Agrega una segunda cuenta solo si tu flujo de caja es estable.

Planifica la salida del apoyo del codeudor

Refinancia o reduce saldo para eliminar la dependencia compartida.

También vale la pena señalar que una tradeline de usuario autorizado (AU) puede ser otra puerta rápida para establecer visibilidad crediticia. Aunque es diferente a un codeudor (un AU no es legalmente responsable de la deuda), ser añadido como usuario autorizado en una tarjeta bien manejada puede sumar historial de pagos positivo y antigüedad de cuenta a tu reporte. Puede ser un movimiento estratégico para obtener visibilidad inicial, que luego refuerzas con cuentas propias como una tarjeta garantizada o un préstamo de construcción de crédito. Algunos prestamistas pueden filtrar o descontar las tradelines AU durante el proceso de underwriting, por lo que el resultado suele depender de la política del prestamista y del modelo de puntaje. La clave está en combinar estas estrategias puente con constructores duraderos para un crecimiento sostenible. Ninguna herramienta garantiza éxito por sí sola, pero una combinación construye el nido más resiliente.

Divulgación

Algunos prestamistas y modelos de puntuación crediticia pueden filtrar, descontar o ponderar de forma distinta las tradelines de usuario autorizado en sus decisiones de underwriting. Los resultados varían según las políticas del prestamista, el modelo de puntuación específico y tu perfil crediticio único. Una tradeline AU no garantiza aprobación de préstamo ni un resultado específico de puntaje de crédito.

Mini historias: construyendo nidos diversos

Veamos algunos escenarios donde los codeudores ayudaron a solicitantes primerizos a despegar:

-

El primer vuelo de Nico: Nico, recién salido de la preparatoria, consiguió su primer trabajo de tiempo completo y necesitaba un auto confiable para llegar. No tenía historial crediticio. Su banco local rechazó su solicitud por su "archivo delgado". Su tío Marco, con excelente crédito e ingresos estables, aceptó firmar como codeudor en un préstamo modesto para auto. Hablaron con claridad sobre expectativas y acordaron un plan concreto: Nico configuraría pagos automáticos desde su cuenta y su tío revisaría periódicamente su reporte. Durante 18 meses, Nico pagó puntualmente cada cuota. Esa tradeline positiva del préstamo de auto estaba elevando su puntaje rápidamente. Tras un año, Nico logró solicitar su propia tarjeta garantizada, depositando 200 dólares. El préstamo con codeudor le dio el impulso necesario para empezar a construir independencia financiera.

-

El nido de reconstrucción de Riley: Riley cometió algunos errores de crédito en sus primeros veinte, lo que dejó varios pagos tardíos que dañaron su puntaje. Ya en sus últimos veinte, con trabajo estable, quería un préstamo personal para consolidar algunas deudas restantes y reconstruir su crédito. Los prestamistas aún dudaban y ofrecían tasas altas por su historial. Su hermana, al ver su compromiso de cambio, aceptó codeudar un préstamo personal pequeño. Eso le permitió acceder a una tasa mucho más baja. Con la presión de tener un codeudor, Riley fue extremadamente cuidadoso y pagó siempre a tiempo. La tradeline positiva ayudó a demostrar un nuevo patrón de confiabilidad financiera, reparando poco a poco su historial. Ese préstamo con codeudor se volvió una herramienta clave en la reconstrucción de su nido.

-

El ascenso académico de Tara: Tara fue aceptada en la universidad de sus sueños, pero necesitaba un préstamo estudiantil para cubrir matrícula. A los 18 años, no tenía historial de crédito que mostrar. Sus padres, entendiendo la inversión en su futuro, codeudaron sus préstamos estudiantiles. Los tres se sentaron a hablar sobre plan de pago y compromiso de largo plazo. Tara entendió que esos préstamos afectarían el crédito de sus padres durante años. Durante la universidad trabajó medio tiempo, ahorrando para hacer pagos anticipados cuando podía y preparándose para asumir responsabilidad total en el futuro. Ese préstamo con codeudor le permitió estudiar y, con pagos puntuales, iniciar el proceso lento pero sólido de construir su propio perfil desde cero.

Cómo hacer que la conversación sobre codeudor funcione: ramas más fuertes

Si estás considerando pedirle a alguien que sea tu codeudor, o si estás pensando en codeudar para otra persona, abordar la situación con claridad y respeto es clave. No se trata solo de números; se trata de confianza y relaciones.

Usa una puerta de decisión simple antes de entrar en detalles:

¿El prestatario puede cubrir de forma confiable el pago mensual con su ingreso actual?

Cuando esa base está clara, alineen la ejecución:

- Elige bien: Para quien pide el préstamo, elige a un codeudor con historial sólido y estabilidad financiera, y sobre todo a alguien con quien tengas confianza total. Para quien considera codeudar, asegúrate de tener una visión completa de los hábitos financieros del prestatario y una convicción real de que podrá pagar.

- La comunicación abierta es clave: Siéntense juntos y hablen de todo. ¿Para qué es el préstamo? ¿Cómo se harán los pagos? ¿Qué plan existe si alguien enfrenta dificultades financieras? ¿Qué impactos puede tener sobre el crédito del codeudor? No dejen preguntas sin hacer.

- Crea un plan de pagos claro: Detallen quién será responsable de pagar, cómo se harán los pagos (por ejemplo, transferencias automáticas) y cómo será la comunicación. ¿El prestatario enviará comprobantes? ¿Con qué frecuencia revisarán estados de cuenta?

- Consideren una estrategia de salida: Conversen sobre cómo el prestatario planea asumir eventualmente el préstamo por su cuenta. Esto puede implicar refinanciar a su nombre cuando mejore su crédito, o simplemente liquidar el préstamo por completo. Tener este plan da tranquilidad a ambos.

- Monitoreen sus reportes de crédito: Tanto el prestatario como el codeudor deben revisar regularmente sus reportes. Esto permite detectar errores o atrasos de inmediato y evitar daños de largo plazo.

Tu vuelo hacia la independencia financiera

Un préstamo con codeudor puede ser un primer paso increíblemente efectivo y estratégico para construir crédito, ofreciendo una ayuda poderosa cuando tu nido financiero todavía está tomando forma. Te da la tradeline necesaria para entrar al panorama crediticio y empezar a demostrar confiabilidad.

¿Listo para explorar otras formas de construir tu crédito? Aunque un codeudor puede darte un comienzo fuerte, recuerda complementar con herramientas como tradelines AU para visibilidad inicial, y luego tarjetas garantizadas o préstamos de construcción de crédito para crear un nido financiero propio y sólido. En Credit Roost, estamos aquí para ayudarte a encontrar las herramientas correctas para una base firme y un futuro financiero resiliente.

Así como esa ave joven que con apoyo inicial de un ave experta eventualmente aprende a volar por sí sola, tú también puedes convertir la oportunidad de un préstamo con codeudor en el trampolín hacia tu propio y magnífico nido financiero. Construye con inteligencia, comunica con transparencia y vuela con confianza.

Acciones clave para un préstamo con codeudor exitoso

Preguntas frecuentes

-

¿Qué es exactamente un codeudor en el contexto de un préstamo?

- Un codeudor es una persona que acepta legalmente compartir la responsabilidad de un préstamo. Suma su historial de crédito sólido e ingresos a tu solicitud, actuando como garantía para el prestamista de que la deuda se pagará, incluso si tú, como prestatario principal, no puedes hacerlo.

-

¿Cómo me ayuda un codeudor a construir mi propio crédito?

- Cuando un préstamo tiene codeudor, aparece tanto en tu reporte como en el del codeudor. A medida que haces pagos constantes y puntuales, ese historial positivo se reporta a los burós, estableciendo una tradeline positiva en tu archivo y demostrando confiabilidad financiera, lo que ayuda a construir tu puntaje.

-

¿Cuáles son los principales riesgos para el codeudor?

- El codeudor asume responsabilidad legal total del préstamo si tú incumples, lo que significa que tendrá que pagar. Los pagos atrasados afectarán negativamente su puntaje, y el monto del préstamo contará en su relación deuda-ingreso, lo que puede limitar su capacidad de conseguir crédito en el futuro.

-

¿Se puede retirar al codeudor de un préstamo cuando mi crédito mejore?

- Muchas veces sí, pero depende del prestamista y de las condiciones del préstamo. Las formas más comunes son refinanciar el préstamo únicamente a tu nombre cuando tu solvencia ya sea suficiente, o liquidar la deuda por completo. Algunos prestamistas pueden ofrecer una opción de "liberación de codeudor" después de cierto tiempo de pagos puntuales, pero no está garantizado.

-

¿Qué pasa con mi crédito y el del codeudor si me atraso en un pago?

- Un pago atrasado impactará negativamente tanto tu puntaje como el del codeudor, porque el préstamo se reporta en ambos historiales. Eso puede provocar una caída en los puntajes y dificultar que ambas partes obtengan nuevo crédito o condiciones favorables.

-

¿Hay formas de construir crédito sin necesitar un codeudor?

- Sí. Estrategias comunes incluyen abrir una tarjeta de crédito garantizada (que requiere depósito en efectivo), tomar un préstamo de construcción de crédito (donde los fondos se mantienen hasta terminar de pagar) o usar servicios que reportan tus pagos puntuales de renta a los burós. Convertirte en usuario autorizado en una tarjeta bien gestionada de otra persona también puede dar un impulso inicial.